「生活防衛資金の必要性」で、運用の途中で収入が途切れたとしても、投資資産を取り崩さずに済むように、"生活防衛資金"を用意しておくといいと解説しました。"生活防衛資金"とは、収入が途切れること(リストラなど)が起こった場合にも、生活できるように備えたお金のことです。

ただ、リストラなどで収入が途切れた場合に備えて、どの程度生活防衛資金を確保しておけばいいのかについては触れませんでした。では、生活防衛資金は、どのくらい用意しておくべきなのでしょうか?

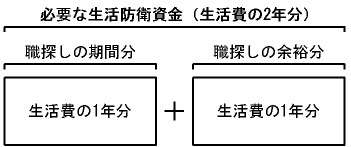

生活防衛資金は、生活費の2年分を用意しておくべきです。生活費の2年分を用意しておくべき理由は、(1)収入が途切れる原因は、主に失業(リストラ・会社の倒産など)することだと―私は思いますが、(2)新しい職を見つけるには、"最低1年"は見ておきたい。そして、"最低1年"なので、余裕を見てあと1年分は用意しておきたい―からです。

図:生活防衛資金の必要額

- わき道にそれますが、木村剛さんの本に、"生活防衛資金は2年分必要だ"とする―他の参考になる理由付けが掲載されていました。それは、「(職探しの際に)足下を見られずに、対等な立場で交渉するため*」―といった意見です。

* 木村剛 『投資戦略の発想法2010』 ナレッジフォア株式会社、2009年、116頁より引用