「生活防衛資金の必要額」で、生活防衛資金は、"生活費の2年分必要だ"と解説しました。生活防衛資金が生活費の2年分必要である理由は、(1)収入が途切れる原因は、主に失業(リストラ・会社の倒産など)することだと―私は思いますが、(2)新しい職を見つけるまでの生活費として、2年分は用意しておきたいから―だと解説しました。

ただ、生活費の2年分という金額は、かなり高額です。試しに、必要な生活防衛資金を計算してみましょう。生活費が月20万円の方の場合、生活防衛資金は、480万円(20万円×24ヶ月)必要です。生活費が月30万円の方の場合、生活防衛資金は、720万円(30万円×24ヶ月)必要です。この金額を貯めるには時間がかかるでしょう。そのため、生活防衛資金が貯まっていないけれど投資を開始したい―とあせる方もおられると思います。では、生活防衛資金が貯められていなくても、投資を開始してもいいのでしょうか?

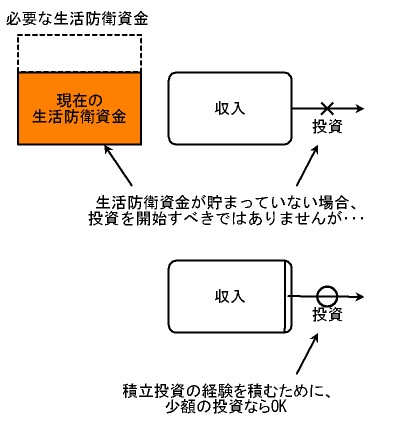

生活防衛資金を貯められていない場合は、原則として、投資を始めるべきではありません。ですが、個人的には、少額(給与の中から貯蓄に回せる額の―1/10など)で、積立投資をするのはいいと思います。生活防衛資金が貯められていない場合でも、少額なら積立投資をしてもいいと思う理由は、(1)生活防衛資金が貯まれば、本格的に投資を始めることになると思いますが、(2)積立投資の経験を積んでおけば、本格的に投資を始める際に、スムーズに投資を開始できる―からです。なお、少額での積立投資を実行するには、月1000円以下でも積立投資ができる―証券会社(SBI証券・楽天証券)が便利です。

図:生活防衛資金を貯められていない場合の少額投資