「生活防衛資金の必要性」で、投資に回せる―余裕資金の一部は、投資に回さずに、"生活防衛資金"として確保しておくべきだと解説しました。"生活防衛資金"とは、収入が途切れること(リストラなど)が起こった場合にも、生活できるように備えたお金のことでした。

ただ、"生活防衛資金は投資に回さない"と言っても、タンス預金をするというわけにもいかないでしょう。もちろん、生活防衛資金は、値動きの激しい投資商品に投資するわけにはいきません。なぜなら、先ほど解説したように、生活防衛資金は、収入が途切れるという―非常事態に備えるお金だからです。では、生活防衛資金は、どういった投資商品で運用すればいいのでしょうか?

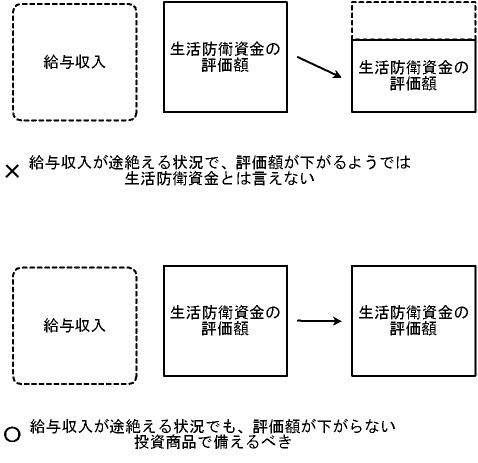

生活防衛資金は、元本割れの可能性がほぼ無く、いつでも引き出せる投資商品で運用すべきです。具体的には、銀行預金・国内MMFなどです。上記のような投資商品で運用すべき理由は、以下です。(1)元本割れの可能性がほぼ無い―投資商品を選ぶべき理由は、(ア)給与収入を失う事態(リストラ・会社の倒産など)には、景気が悪くなったときに陥りやすい―と私は思いますが、(イ)景気の悪化に引きずられて評価額が下がるようでは、生活防衛資金としての役目を果たせないからです。(2)いつでも引き出せる―投資商品を選ぶべき理由は、生活防衛資金は生活費として使うため、必要なときにすぐ引き出せないと困るからです。

図:生活防衛資金は、元本割れの可能性がほぼ無い投資商品で運用する

- わき道にそれますが、生活防衛資金の一部(30万円)は、新生銀行の国内MMFを買うことをおすすめします。なぜかというと、新生銀行では、国内MMFを30万円分持っていると、インターネットでの振り込みが月5回まで無料になるからです。