外国株式市場には、低コストで良質なETF(海外ETF)が数多く上場されています。良質なETFの例としては、以下があります。まず、先進国+新興国の株式インデックスに連動する銘柄(VT:信託報酬年率 0.17%)があります。次に、北米を除く先進国の株式インデックスに連動する銘柄(VEA:信託報酬年率 0.09%)があります。また、米国株式インデックスに連動する銘柄(VTI:信託報酬年率 0.05%)があります。

ただ、外国株式(海外ETF)の配当にかかる税金は、国内株式の配当にかかる税金よりも高いです。各々の配当にかかる税金の税率は、以下です。国内株式の配当にかかる税率は、20.315%です。外国株式の配当にかかる税率は、約28%です。では、なぜ、外国株式の配当にかかる税金は高いのでしょうか?

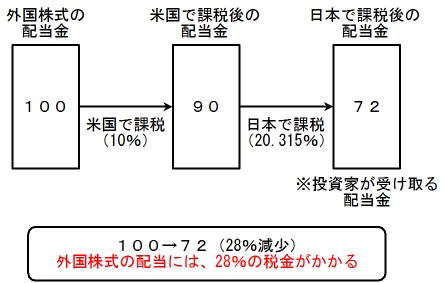

外国株式(海外ETF)の配当金は、米国と日本とで、二重に課税されるからです。*外国株式の分配金(配当金)への―課税順序は、以下です。まず、米国で10%、源泉徴収されます。そして、残った分に対して、日本で20.315%、源泉徴収されます。

* 米国に上場されている―海外ETFを購入した場合。

図:外国株式(海外ETF)の配当金の税金

- わき道にそれますが、外国株式の配当には、配当控除は適用されません。

注意)当記事は、"国内の証券会社を通じて―米国株式(海外ETF)から配当を受け取る"ことを前提としています。