当サイトでは、5,000万円たまってセミリタイアできるようになったら、毎月1日に、資産額の0.3%を取り崩すことをおすすめしています。この取り崩しにより、毎月15万円(=5,000万円×0.3%)の運用収益が期待できます。

ちなみに、投資資金は、すべて全世界株式ファンド(eMAXIS Slim全世界株式(オール・カントリー))に投資します。

ただ、全世界株式の期待リターンは、7%です。

期待リターンが7%なのであれば、毎月1日に、0.58%(≒7%÷12ヶ月)を取り崩してもよさそうなものです。では、なぜ、月に0.3%の取り崩しがいいのでしょうか?

資産額の0.3%の取り崩しがおすすめの理由は、月に0.3%の取り崩しであれば、計算上は、元本をへらさずにずっと取り崩すことができるからです。月に0,3%の取り崩しであれば、計算上、元本をへらさずにずっと取り崩せる理由は、以下です。

全世界株式で運用すれば、インフレ調整後で年4.5%リターンが期待できる

月に0.3%の取り崩しであれば、計算上は、元本をへらさずに取り崩すことができる理由を、2ステップで解説しました。

まずは、全世界株式で運用すれば、インフレ調整後で年4.5%のリターンが期待できることから解説します。なぜ、全世界株式のインフレ調整後の期待リターンはが4.5%だといえるのでしょうか?

それは、年金を運用している公的機関(=年金積立金管理運用独立行政法人)の資料をもとに計算すると、全世界株式の期待リターンが、4.5%になるからです。年金積立金管理運用独立行政法人の資料をもとに、全世界株式の期待リターンを計算したものが以下です。

まず、全世界株式に投資すると、年7%*1のリターンが期待できます。年7%という数字は、わたしたちの年金を運用している、年金積立金管理運用独立行政法人の資料(PDFファイル)によります。

*1 全世界株式の割合を、日本株式:5.7%・外国株式:94.3%で計算

※年金積立金管理運用独立行政法人の資料より引用(赤枠は管理人が追記)

ただし、この7%には、インフレ分2.3%がふくまれていますので、インフレ分をのぞいた実質的なリターンは、4.7%(=7%-2.3%)です。

※年金積立金管理運用独立行政法人の資料より引用(赤枠は管理人が追記)

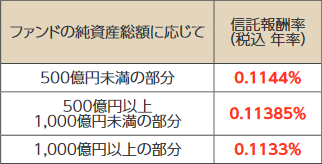

さらに、4.7%から、投資信託の運用にかかる手数料:信託報酬0.2%を引いた残りが4.5%(=4.7%-0.2%)になります。ちなみに、全世界株式に投資するインデックスファンド(eMAXIS Slim 全世界株式(オール・カントリー))の信託報酬は、年率0.1144%です(2022年1月現在)。

※eMAXIS Slim 全世界株式(オール・カントリー)の目論見書より引用

つまり、全世界株式で運用しているお金は、「インフレ分」と「信託報酬分」をのぞいても、年4.5%ふえていくことになります。

年4.5%のリターンが期待できるなら、月0.3%(=年3.6%)の取り崩しなら、計算上は元本をへらさずにずっと取り崩せる

年金積立金管理運用独立行政法人の資料により、全世界株式のインフレ調整後の期待リターンが、年4.5%だとわかりました。

ただ、期待リターン:年4.5%をもとに、1ヶ月あたりどのくらい取り崩せるかを計算すると、0.375%(=4.5%÷12ヶ月)と中途半端な数字になります。「毎月、資産額の0.375%を取り崩す」というのはわかりにくいため、きりのいい月0.3%または、月0.4%ずつ取り崩すのがよさそうです。では、0.3%と、0.4%のどちらの数値で取り崩せばいいのでしょうか?

毎月0.3%を取り崩しましょう。0.3%を選ぶべき理由は、月に0.3%の取り崩しだと、計算上、元本割れしないからです

0.3%だと元本割れしない

0.3%×12ヶ月だと、年3.6%の取り崩しになります。年3.6%は、インフレ調整後の期待リターン:4.5%よりも少ない取り崩し額になるため、計算上、元本割れしません。

※これはあくまで20年を超える長期間で見たときの話です。1年などの短期間であれば、暴落時には簡単に元本割れします。

0.4%だと元本割れする

0.4%×12ヶ月だと、年4.8%の取り崩しになります。年4.8%は、インフレ調整後の期待リターン:4.5%よりも多く取り崩すことになり、計算上、元本割れします。