当サイトでは、セミリタイアをするには、5,000万円を全世界株式で運用して、毎月1日に資産額の0.3%取り崩すことをおすすめしています。この場合、計算上は、毎月15万円(=5,000万円×0.3%)取り崩せます。

>>セミリタイア生活には、毎月、資産額の0.3%を取り崩すのがおすすめの理由

ただ、全世界株式で運用して高リターンをねらう場合、「安定して毎月15万円を取り崩す」というような運用はできません。株式は値動きがおおきいため、暴落がかならずおこるからです。

たとえば、リーマンショックがおこった2008年にセミリタイア生活をはじめた場合、資産額が1年で約半分になりました。資産額が約半分になってしまうと、「資産額×0.3%で計算される、取り崩し額」も約半分にへってしまいます。このような暴落がおこると、数年はもとの資産額(5,000万円)にもどりません。

しかし、過去のデータから、暴落後に、何年でもとの取り崩し額:15万円(=5,000万円×0.3%)にもどったか知っておけば、あらかじめ暴落への心構えができます。では、過去の暴落後に、取り崩し額がへった期間はどのくらいあったのでしょうか?

過去のバックテストの結果、最悪のケースでは、暴落後に6年間取り崩し額がへった期間がありました。

なお、以下では、月々のリターンデータ(2008年1月+○%、2008年2月-○%のようなデータ)ではなく、年のリターンデータ(2008年-52.9%のようなデータ)で計算しています。毎月取り崩す想定なので、ほんとうは、全世界株式の月々のリターンデータで計算するのがのぞましいのですが、そのようなデータは持っていないからです。

5,000万円でセミリタイアするときの、過去データを用いた暴落時のバックテスト(暴落率が大きい順)は、以下です。

- 2008年(-52.9%の暴落)にセミリタイアをはじめた場合、6年間取り崩し額がへった

- 2002年(-29.6%の暴落)にセミリタイアをはじめた場合、3年間取り崩し額がへった

- 1990年(-21.1%の暴落)にセミリタイアをはじめた場合、6年間取り崩し額がへった

- (おまけ)記事でつかったエクセルファイルをダウンロード

- (おまけ)セミリタイアをwebプログラムでバックテストしてみる

2008年(-52.9%の暴落)にセミリタイアをはじめた場合、6年間取り崩し額がへった

5,000万円でセミリタイアをはじめたときの、暴落率が大きい順にバックテスト結果を3年分あげました。

まずは、1988年~2022年のあいだで、一番暴落率がおおきかった2008年(-52.9%)にセミリタイアをはじめると、どうなったか見てみましょう。では、どのくらい取り崩し額がへった期間があったのでしょうか?

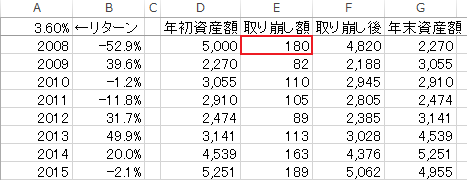

2008年にセミリタイア生活をはじめると、6年間取り崩し額がへりました。2008年にセミリタイア生活をはじめたときの、取り崩しのバックテストは、以下です。

ア.まず、2008年の1月に5,000万円の3.6%(=0.3%×12ヶ月)(180万円)を取り崩して、セミリタイア生活をはじめました。

イ.その年に-52.9%の暴落がおこり、2008年末に、資産額が2,270万円まで下がりました。

ウ.その後は、2014年の年末までもとの5,000万円にもどらなかったため、6年間取り崩し額がへりました。

エ.2015年1月からは、もとの取り崩し額にもどりました

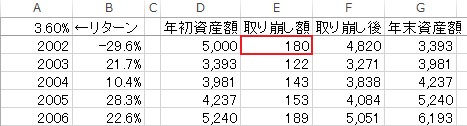

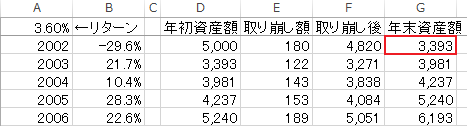

2002年(-29.6%の暴落)にセミリタイアをはじめた場合、3年間取り崩し額がへった

1988年~2022年のあいだで、一番おおきな暴落率(-52.9%)だった2008年にセミリタイアをはじめた場合、6年間も取り崩し額がへりました。

ただ、2008年の暴落は、100年に一度と言われるような大暴落です。もうすこし暴落率が少なければ、6年も取り崩し額がへってしまうことはないかもしれません。では、同じ期間で2番目に暴落率がおおきかった、2002年(-29.6%)の場合は、どのくらいの期間取り崩し額がへったのでしょうか?

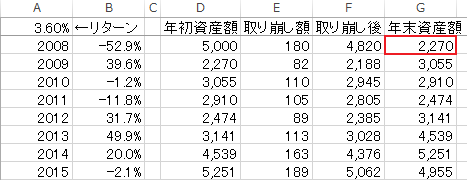

2002年にセミリタイア生活をはじめた場合、3年間取り崩し額がへりました。2002年にセミリタイア生活をはじめたときの、取り崩しのバックテストは、以下です。

ア.まず、2002年の1月に5,000万円の3.6%(180万円)を取り崩して、セミリタイア生活をはじめました。

イ.その年に-29.6%の暴落がおこり、2002年末に、資産額が3,393万円まで下がりました。

ウ.その後は、2005年の年末までもとの5,000万円にもどらなかったため、3年間取り崩し額がへりました。

エ.2006年1月からは、もとの取り崩し額にもどりました。

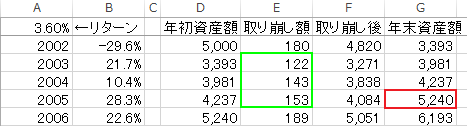

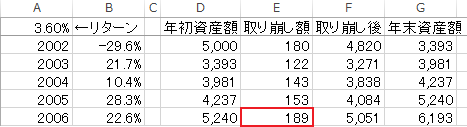

1990年(-21.1%の暴落)にセミリタイアをはじめた場合、6年間取り崩し額がへった

-52.9%の2008年にセミリタイア生活をはじめると、取り崩し額がへる年数が6年。-29.6%の2002年にセミリタイア生活をはじめると、取り崩し額がへる年数が3年でした。

暴落率がすくない2002年の方が、取り崩し額がへる年数がすくない結果になりました。そのため、もっと暴落率がすくなければ、取り崩しできない期間は、より短くなりそうな気もします。

ただ、そうはなりませんでした。では、同じ期間で3番目に暴落率がおおきかった、1990年の暴落率(-21.1%)の場合は、どのくらいの期間取り崩し額がへったのでしょうか?

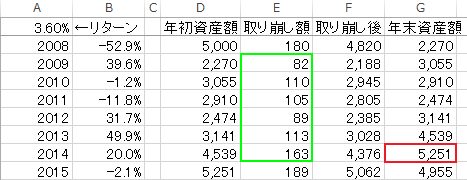

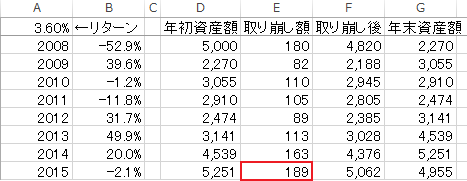

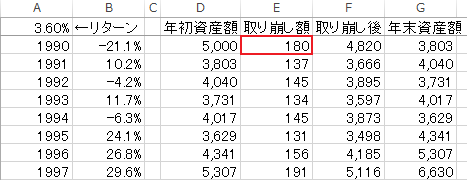

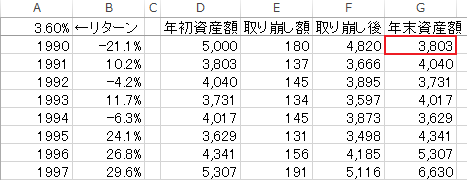

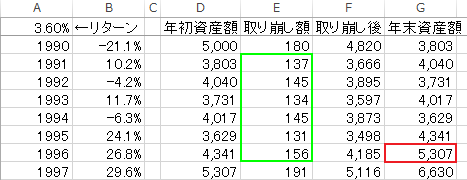

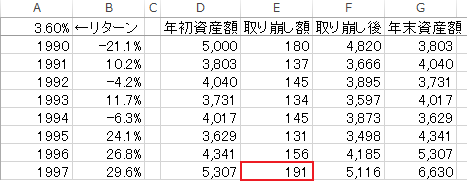

1990年にセミリタイア生活をはじめた場合、6年間取り崩し額がへりました。1990年にセミリタイア生活をはじめたときの、取り崩しのバックテストは、以下です。

ア.まず、1990年の1月に5,000万円の3.6%(180万円)を取り崩して、セミリタイア生活をはじめました。

イ.その年に-21.1%の暴落がおこり、1990年末に、資産額が3,803万円まで下がりました。

ウ.その後は、1996年の年末までもとの5,000万円にもどらなかったため、6年間取り崩し額がへりました。

エ.1997年1月からは、もとの取り崩し額にもどりました。

(おまけ)記事でつかったエクセルファイルをダウンロード

記事用につくったエクセルファイルを、ダウンロードできるようにしておきます。「年初資産額」の数値を「5000」に設定すると、お好きな年にセミリタイアをはじめた場合のバックテストができます。

※5000にしてテストした後は、元に戻すのを忘れないようにしてください。

>>semi_retirement_back_test_01_02.xlsx

なお、エクセルファイルにつかった過去のリターンデータは、さまざまなインデックスを紹介されている、myINDEX様から取得させていただいています。

(おまけ)セミリタイアをwebプログラムでバックテストしてみる

取り崩し条件(取り崩し率・開始資産額・セミリタイアを開始する年)を入力すれば、セミリタイアのバックテストが計算されるwebプログラムを作ってみました。よろしければ使ってみてください。