外国株式(海外ETF)に投資すると、国内株式に投資したときと同様の―利益(または損失)が発生します。外国株式の損益は以下です。まず、外国株式に投資すると、配当金がもらえます。次に、外国株式に投資すると、譲渡損益が発生します。

ただ、国内株式への投資と、外国株式への投資とでは、税金の扱いで異なる点があります。国内株式への投資と、外国株式への投資との税金面での違いは、以下です。(1)まず、(ア)国内株式の配当金は、日本でしか課税されませんが、(イ)外国株式の配当金は、外国と日本とで、二重課税されます。(2)一方、(ア)国内株式の取得価格(または売却価格)には、為替は関わりませんが、(イ)外国株式の取得価格(または売却価格)には、購入時(または売却時)の為替が関わってきます。では、これら税金の扱いが異なる点がある中で、外国株式の損益は、国内株式の損益と同様に―損益通算が可能なのでしょうか?

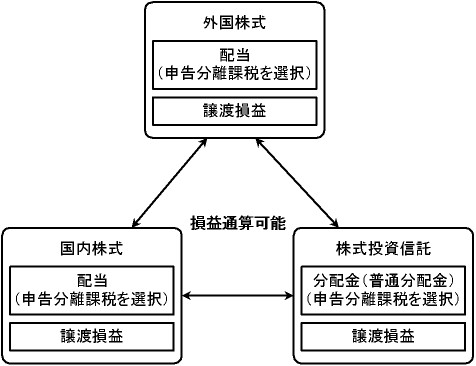

外国株式の損益は、国内株式の損益と同様、以下の所得との間で損益通算が可能です。

図:外国株式の所得と―損益通算が可能な所得

| 投資対象 | 発生利益 | 発生損益 |

| 外国株式 | 配当(申告分離課税を選択*) | 譲渡損益 |

| 国内株式 | 配当(申告分離課税を選択*) | 譲渡損益 |

| 株式投資信託 | 分配金(普通分配金のみ**。申告分離課税を選択*) | 譲渡損益 |

** 元本払戻金(特別分配金)には、税金がかからないため、損益通算の対象外です。

** 普通分配金と、元本払戻金(特別分配金)の解説はこちら→投資信託の普通分配金・特別分配金とは

図:外国株式の所得の損益通算

- わき道にそれますが、損益通算をするには、確定申告が必要です。なお、2010年以降は、源泉徴収ありの特定口座で配当を受け取ることにより―確定申告をしなくても"配当と譲渡損失の損益通算"が可能になりました***。

*** ただし、ネット証券で取引する場合、特定口座が外国株式に対応していない(2016年12月現在)ので、この"確定申告不要の損益通算"はできません(外国株式以外の損益通算は可能です)。

- ※追記(2014/3/10)

2013年12月16日に、マネックス証券の特定口座が、外国株式に対応しました。

- ※追記(2015/03/03)

2014年12月22日に、楽天証券の特定口座が、外国株式に対応しました。

- ※追記(2015/12/25)

2014年12月25日に、SBI証券の特定口座が、外国株式に対応しました。