「リスク許容度の決め方」で、リスク許容度を決める方法を解説しました。記事では、"性格によるリスク許容度"と、" 年齢によるリスク許容度"との―少ない方を選ぶべきだと書きました。

ただ、上記の2つのリスク許容度をどうやって求めたらいいのかは、解説しませんでした。では、どうやって求めたらいいのでしょうか?

各リスク許容度の算出方法は、以下です。

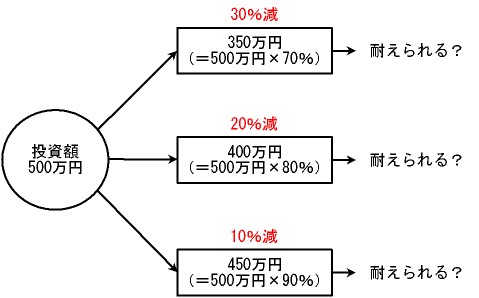

性格によるリスク許容度の算出方法

考慮すべきリスク許容度の算出方法として、"性格によるリスク許容度の算出方法"、"年齢によるリスク許容度の算出方法"の2つを挙げました。

ここでは、まず、"性格によるリスク許容度の算出方法"から解説します。では、性格によるリスク許容度は、どうやって算出したらいいのでしょうか?

以下の手順で算出します。(1)まず、-30%~-10%まで10%刻み(または5%刻み)で―投資額が減った時を想像し、自分が売却したくならないか考えてみます。(2)そして、1.で考えた―自分が耐えられそうな%内で、リスク許容度を決めます。

図:性格によるリスク許容度の算出方法(投資額:500万円の場合)

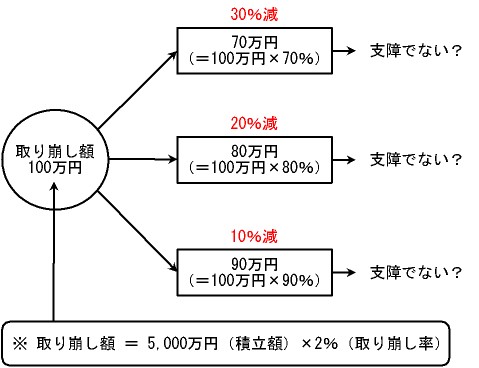

年齢によるリスク許容度の算出方法

性格によるリスク許容度の算出方法を解説してきました。

ただ、仕事を引退して―積み立てる立場から取り崩す立場に変わった場合、"性格によるリスク許容度"に加えて、"年齢によるリスク許容度"も合わせて考えなくてはなりません。なお、"年齢によるリスク許容度"は、仕事を引退していない場合には考慮する必要はありません。では、年齢によるリスク許容度は、どうやって算出したらいいのでしょうか?

以下の手順で算出します。(ア)まず、仕事を引退するまでに積み立てた―積立額に2%*を掛け、年間取り崩し額を計算します。(イ)次に、ア.が、年間何%減っても生活に支障が出ないかを考えてみます(受け取る公的年金・企業年金等も含めて考えます)。(ウ)最後に、イ.で考えた―生活に支障が出ない%内で、リスク許容度を決めます。

* 年間の取り崩し率です。取り崩し率はポートフォリオによって変わりますが、ここでは便宜上2%としています。

図:年齢によるリスク許容度の算出方法例(積立額:5,000万円の場合)