「リスク許容度の計算」で、"性格によるリスク許容度の算出方法"を解説しました。記事で解説した―性格によるリスク許容度の算出方法は、以下です。(1)まず、-30%~-10%まで10%刻み(または5%刻み)で―投資額が減った時を想像し、自分が売却したくならないか考えてみます。(2)そして、1.で考えた―自分が耐えられそうな%内で、リスク許容度を決めます。

ただ、積立額が多くなってくると、"性格によるリスク許容度の算出方法"には問題が起こります。その問題とは、積立額が多くなってくると、当初に想定した―損失率と同じ損失でも、損失を額で見たときにうろたえてしまう可能性があることです。積立額が多くなり損失額でうろたえてしまう例を挙げると、(1)当初の投資額―500万円の20%の損失:100万円まで耐えられると考えていたが、(2)5倍の2,500万円まで積立額が増えたときの20%の損失が、500万円(=2,500万円×20%)にもなったため、うろたえてしまった―という具合です。では、積立額が多くなった場合に、損失でうろたえないようにするには、どうすればいいのでしょうか?

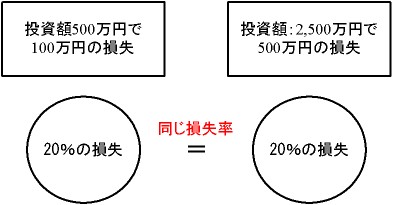

損失を%で考えるといいです。損失を%で考えると、大きく見える損失も当初想定した損失率と同じであることが分かり、冷静にとらえることができます。損失を%で考えた例は、以下です。まず、投資額:500万円で、100万円の損失がある場合の損失率は、20%(=100万円÷500万円×100(%))です。次に、投資額:2,500万円で、500万円の損失がある場合の損失率は、20%(=500万円÷2,500万円×100(%))です。

図:損失を冷静にとらえるために、"損失額"ではなく"損失率"で考える