「リスク許容度の計算」で、"性格によるリスク許容度"と、" 年齢によるリスク許容度"との算出方法を解説しました。記事では、"性格によるリスク許容度は、資産価格の変動にどこまで耐えられるか"で算出し、"年齢によるリスク許容度は、取り崩し額の変動にどこまで耐えられるか"で算出する―と解説しました。上記の2つの内、少ない方が"リスク許容度"です。

ただ、リスク許容度が決まっても、それを資産運用にいかせなければ意味がありません。リスク許容度を資産運用にいかすには、"最大損失額がリスク許容度より少ない―ポートフォリオを組むこと"でおこないます。では、どのようなポートフォリオを組めば、最大損失額をリスク許容度より少なくすることができるのでしょうか?

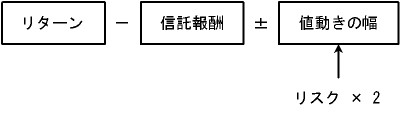

以下で、リスク許容度に合わせて組んだポートフォリオの―最大利益・最大損失を表にまとめてみました。なお、ポートフォリオの値動きの計算式は、"リターン-信託報酬±リスク×2"です*。

図:ポートフォリオの最大利益・最大損失の計算式

* 簡便さのため、信託報酬は全て0.5%で計算しています。

* "値動きの幅"はリスク×2で計算していますが、5%の確率でそれ以上に動く可能性もあります。→参考:「投資信託の最大損失額は、リスクの2倍で計算できる」

リスク許容度30%のポートフォリオ

| 国内株式:50%、外国株式:50%、国内債券:0% | |

| 最大利益 | +37.7%(=4.9%(リターン)-0.5%(信託報酬)+16.65%(リスク)×2) |

| 最大損失 | -28.9%(=4.9%(リターン)-0.5%(信託報酬)-16.65%(リスク)×2) |

リスク許容度20%のポートフォリオ

| 国内株式:35%、外国株式:35%、国内債券:30% | |

| 最大利益 | +27.61%(=4.33%(リターン)-0.5%(信託報酬)+11.89%(リスク)×2) |

| 最大損失 | -19.95%(=4.33%(リターン)-0.5%(信託報酬)-11.89%(リスク)×2) |

リスク許容度15%のポートフォリオ

| 国内株式:25%、外国株式:25%、国内債券:50% | |

| 最大利益 | +20.85%(=3.45%(リターン)-0.5%(信託報酬)+8.95%(リスク)×2) |

| 最大損失 | -14.95%(=3.45%(リターン)-0.5%(信託報酬)-8.95%(リスク)×2) |

リスク許容度10%のポートフォリオ

| 国内株式:15%、外国株式:15%、国内債券:70% | |

| 最大利益 | +16.05%(=3.57%(リターン)-0.5%(信託報酬)+6.49%(リスク)×2) |

| 最大損失 | -9.91%(=3.57%(リターン)-0.5%(信託報酬)-6.49%(リスク)×2) |