リスク許容度とは、自分が何%の含み損に耐えられるかをはかる指標です。自分で"リスク許容度:○%"のように決めます。

リスク許容度を投資開始前に決めておくことは、非常に重要です。リスク許容度を事前に決めることが重要である理由は、(1)案全資産(預金など)を株式・債券などに投資すると、資産価格は日々大きく変動するようになりますが、(2)資産価格の変動で多くの含み損をかかえる状況におちいった場合、その含み損の比率*が、自分の耐えられる比率(=リスク許容度)より大きければ、あわてて売却して資産運用を終了してしまう可能性が高い―からです。

* "10%の含み損"や、"25%の含み損"など。

ただ、リスク許容度は、人それぞれ異なります。では、このように個人差がある中で、リスク許容度は、どのように決めればよいのでしょうか?

"性格による―リスク許容度個人差"と、"年齢による―リスク許容度個人差"との両方を考え、少ない方のリスク許容度を選択すべきです。

各リスク許容度個人差の解説は、以下です。(1)まず、性格による―リスク許容度個人差について解説します。含み損に動じない性格の方は、50%の含み損(=資産価格は半分)をかかえても売却したくなりません。一方で、含み損に敏感に反応してしまう性格の方は、10%の含み損をかかえただけで売却して資産運用を終了したくなります。(2)次に、年齢による―リスク許容度個人差について解説します。若い方(=積み立て中の方)は、資産価格が下がっても、積み立てる立場で考えるとお得に積み立てられる**ため比較的大きなリスクを取ることが出来ます。その一方、年配の方(=取り崩し中の方)は、積み立て中の方のようなプラス面がないため大きなリスクを取ることは難しいです。

** 資産が安くなっているため、毎月の積立額が同じでも、多くの資産を購入できます。

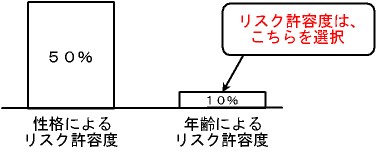

なお、以下は、(1)性格的にリスクに非常に強い(資産価格が半分になっても動じない)が、(2)状況的に高いリスクを取るべきでない(仕事を引退し、取り崩し期に入っている)―方のリスク許容度の例です。

図:性格的にリスクに非常に強いが、状況的に高いリスクを取るべきでない方のリスク許容度