松井証券で貸株サービスを行う場合、譲渡所得を、自分で計算しなければなりません。

- ※追記(2010/1/2)

2009/11/14に、松井証券の貸株サービスが改善され、特定口座で預かってもらっている株式でも、貸株できるようになりました。したがって、特定口座で預かってもらっている場合、譲渡所得の計算は不要です。

ただ、譲渡所得の計算は、非常に面倒です。どうにか楽に計算する方法はないでしょうか?

エクセルを使って計算しましょう。エクセルへの、譲渡損益計算のための―データ入力手順は、以下です。なお、解説の中にある計算例は、以下の条件で計算したものです。A株を(1)10月1日に、1株:700円で1,000株購入し、(2)10月6日に、1株:800円で2,000株購入し、(3)10月14日に、1株:900円で2,000株売却した場合。売買手数料は、松井証券のものを使用。

購入株式のデータ入力

エクセルで譲渡損益の計算をする際の、データ入力は、(1)購入時のデータ入力(2)売却時のデータ入力 の手順で行うと解説しました。

まず、(1)購入時のデータ入力から解説していきます。購入時のデータ入力は、どうすればいいのでしょうか?

購入時のデータ入力手順は、以下です。

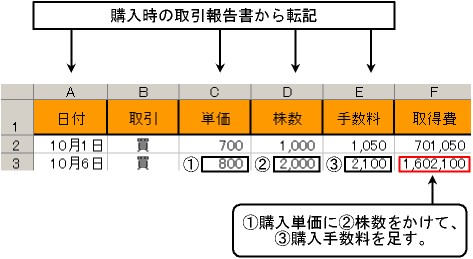

| 1. | まず、購入時の取引報告書から、"取引日*""購入単価""購入株数""購入手数料"を転記します。 |

| 2. | 次に、1のデータを元に、取得費を計算します。計算式は、「購入単価×購入株数+購入手数料」です。計算例では、=C3*D3+E3 と入力しています。 |

図:購入時のデータ入力

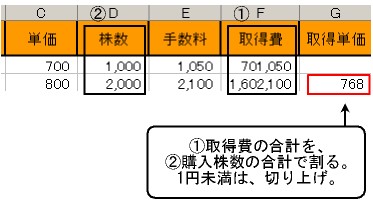

| 3. | 最後に、取得単価を計算します。計算式は、「取得費の合計÷購入株数の合計」です。計算結果は、1円未満切り上げます。エクセルで、計算結果を1円未満切り上げするには、「=ROUNDUP(数値,0)」と入力します。計算例では、=ROUNDUP(SUM(F2:F3)/SUM(D2:D3),0) と入力しています。 なお、以上の計算は、同一銘柄を複数回購入している場合のものです。 |

図:同一銘柄を複数回購入している場合の、取得単価計算

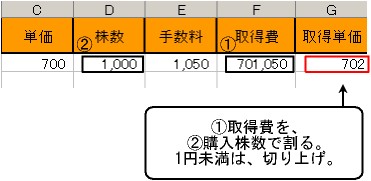

- 同一銘柄を複数回購入して"いない"場合も、取得単価の計算は同じです。計算式は、「取得費÷購入株数」です。計算例では、=ROUNDUP(F2/D2),0) と入力しています。

図:同一銘柄を複数回購入して"いない"場合の、取得単価計算

* 一般口座で取引する場合、取引日の日付は、"受渡日""約定日"のどちらでもいい。(=どちらの日付を使うかは、納税者が決めていい。)

売却株式のデータ入力

エクセルで譲渡損益の計算をする際の、データ入力の手順:(1)購入時のデータ入力について、解説してきました。これで、購入した株式の取得費・取得単価が計算できました。

次は、(2)売却時のデータ入力を解説しましょう。売却時のデータ入力は、どうすればいいのでしょうか?

売却時のデータ入力手順は、以下です。

| 1. | まず、売却時の取引報告書から、"取引日""売却単価""売却株数""売却手数料"を転記します。 |

図:売却時の取引報告書から数値を転記

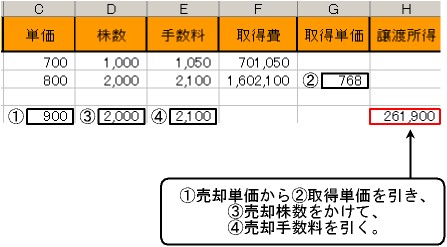

| 2. | 次に、購入時のデータ入力手順で計算した数値と、売却時の取引報告書から転記した数値とを使って、譲渡損益を求めます。具体的な譲渡損益の計算内容は、売却単価から取得単価を引き、それに売却株数をかけて、最後に売却手数料を引きます。計算式は、「(売却単価-取得単価)×売却株数-売却手数料」です。計算例では、=(C5-G3)*D5-E5 と入力しています。 |

図:入力したデータを使い、譲渡所得を計算

(備考)売り残りの株式のデータ入力

エクセルで譲渡損益の計算をする際の、データ入力の手順:(1)購入時のデータ入力(2)売却時のデータ入力について、解説しました。これで、譲渡損益の計算の解説は、完了です。

ただ、売却時に、全ての株式を売却するとは限りません。したがって、売却後も、株式が残ることがあります。この残りの株式のデータ入力は、どうすればいいのでしょうか?

残りの株式のデータ入力手順は、以下です。

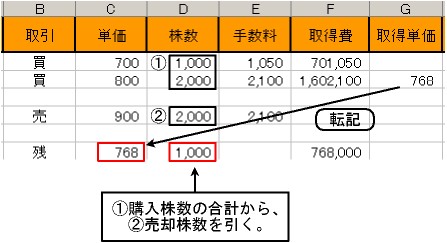

| 1. | "単価"は、さきほど計算した取得単価を転記します。 |

| 2. | "株数"は、購入株数の合計から、売却株数を引いて求めます。計算例では、=SUM(D2:D3)-D5 と入力しています。 |

図:売り残りの株式のデータ入力

| 3. | 1・2のデータを元に取得費を計算します。計算式は、「取得単価×株数」です。計算例では、=C7*D7 と入力しています。なお、取得単価に含まれているため、購入手数料はありません。 |

図:売り残りの株式の取得費計算

- 再度、株を追加購入した場合は、どうなる?1-3と同じ要領で、取得単価を求めます。計算例では、=ROUNDUP(SUM(F7:F8)/SUM(D7:D8),0) と入力しています。

図:追加して、1株800円で3,000株買った場合の入力