投資信託には、たくさんの数字があります。初心者の方は、聞いたことのない数字ばかりで戸惑うかもしれません。

ただ、投資信託の商品を選ぶ際に重要な数字は、2つしかありません。この記事では、その2つの数字を使った、シンプルな投資信託の選び方を解説します。

投資信託の商品を選ぶ際に重要な数字は2つだけ

1.投資信託の商品選びに重要な数字:信託報酬

投資信託の商品を選ぶのに重要な数字は、まず、「信託報酬」です。信託報酬は、もっとも重視すべき手数料です。なぜなら、信託報酬は、「投資信託を持っている間ずっとかかるから」です。信託報酬は、日割りで毎日、自動的に支払われます。例えば、信託報酬が年1%の場合、毎日、0.00274%(=1%÷365日)支払われることになります。

2.投資信託の商品選びに重要な数字:マザーファンドの総資産額

次の重要な数字は、「マザーファンドの総資産額」です。なぜ、マザーファンドの総資産額が大切かを説明する前に、まず、マザーファンドとは何か?から解説します。マザーファンドとは、投資方針が同じファンド(これを「ベビーファンド」といいます)の資金を、ひとつにまとめて運用するファンドのことです。わざわざマザーファンドに資金をまとめるのは、大きな額にした方が効率的に運用できるからです。投資家が買えるのは、上記のベビーファンドだけです。

マザーファンドの総資産額が大きいファンドを買えば、運用が途中で終了されにくいです。運用が途中で終了される主な理由は、「総資産額が少なくなりすぎたから」です。総資産額が少なくなりすぎると、効率的に運用できなくなるため、運用を終了するのです。ですから、あらかじめ総資産額が大きいものを選ぶことで、運用の終了を避けることができます。

なお、ベビーファンドの総資産額が少なくても、マザーファンドの総資産額が大きければ問題ありません。結局マザーファンドに集めて運用されるからです。

これらの数字を使って、投資すべき投資信託の商品を実際に選んでみます。この手順を知っておけば、今後、新しい投資信託が発売されても、あなたがご自分で商品を選べます。

重要な数字を使った、投資信託の商品の選び方

| 1. | 信託報酬がもっとも安い投資信託を調べる |

| ア. | 信託報酬が安いインデックスファンドをピックアップします。 |

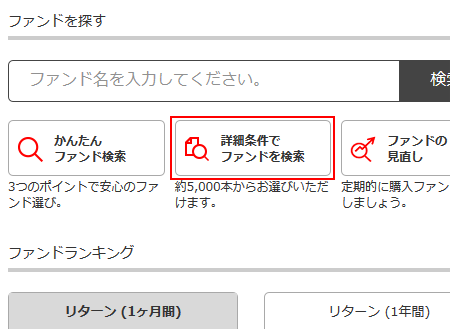

| まず、ウエルスアドバイザー(投資信託の情報サイト)にアクセスして、「詳細条件でファンドを検索」をクリックします。 | |

|

|

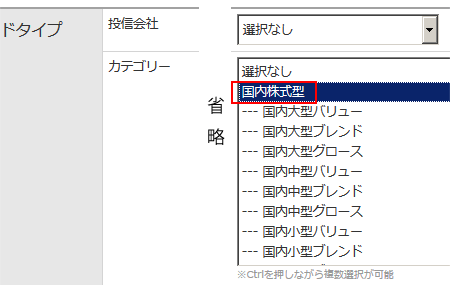

| 次に、「カテゴリー」から、探したい投資対象をクリックします。 ここでは、例として、国内株式を選びます。一番上の項目の「国内株式型」を選択します*1。 *1 外国株式を探す場合は、「国際株式・グローバル・除く日本(為替ヘッジ無)」を選択、国内債券を探す場合は、「国内債券型」を選択してください。 |

|

|

|

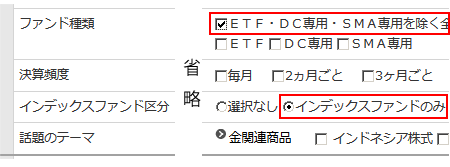

| そして、ファンドの種類で、「ETF・DC専用・SMA専用を除く全ファンド」のチェックボタンをチェック、インデックファンド区分で、「インデックスのみ」を選択します。 | |

|

|

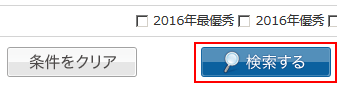

| 下にスクロールして、「検索」をクリックします。 | |

|

|

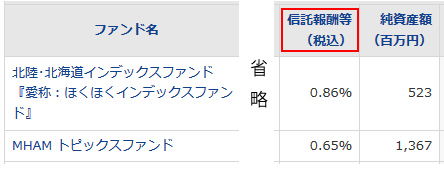

| 検索結果が表示されたら、「信託報酬等(税込)」をクリックして、信託報酬が安い順に並べ替えます。 | |

|

|

| イ. | 望ましくないものを除外して、上位3ファンドまでしぼり込みます。 |

| まず、国内株式の場合は、「日経」と名前の付いたものは除外します。 日経と書かれているものは、日経平均株価に連動するインデックスファンドなので除外します。日経平均株価連動のものを除外するのは、TOPIXに連動するインデックスファンドの方が投資銘柄数が多いため、広く分散投資できるからです(TOPIX連動の投資銘柄数:約1700・日経平均株価連動の投資銘柄数:225)。 |

|

| 次に、販売会社が2つ以下のものは除外します。 2つ以下のものを除外するのは、あまりに販売会社が少なすぎると、販売会社選びがかなり限定されてしまうからです。また、投資家が買いにくいため、総資産額がなかなか増えない可能性が高いのも理由のひとつです。 |

|

例では、以下の3ファンドが候補に残りました。

|

|

| 2. | 上位3つのマザーファンドの総資産額を調べる |

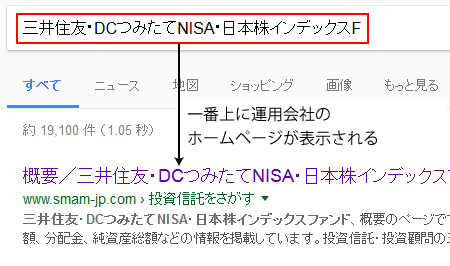

| ア. | 運用会社のホームページにアクセスします。 運用会社のホームページは、銘柄名でgoogle検索をすれば、だいたい一番上に表示されます。 |

|

|

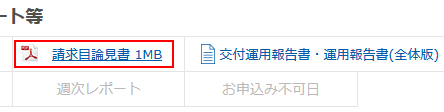

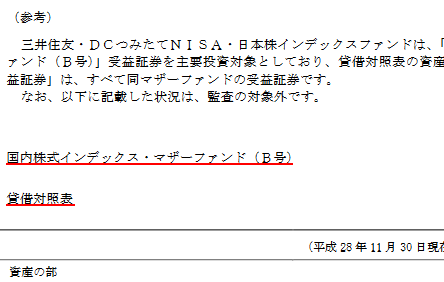

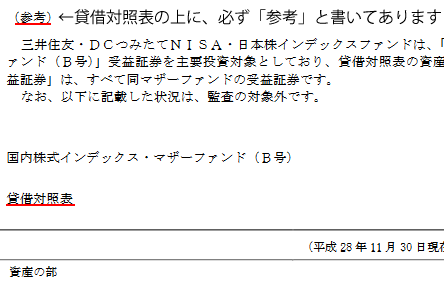

| イ. | 請求目論見書を開きます。 三井住友・DCつみたてNISA・日本株インデックスファンドは、下のリンクの先に請求目論見書が置かれていました。 |

|

|

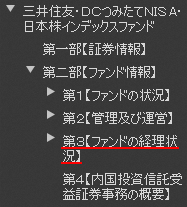

| ウ. | マザーファンドの総資産額を確認します。 請求目論見書の「第二部【ファンド情報】> 第3【ファンドの経理状況】」の中に参考情報として、マザーファンドの総資産額が書かれています。 |

|

|

| マザーファンドの総資産額は、「貸借対照表」という表で表示されています。三井住友・DCつみたてNISA・日本株インデックスファンドの場合、第3【ファンドの経理状況】の9ページ目(請求目論見書の46ページ)に、マザーファンドの貸借対照表がありました。三井住友・DCつみたてNISA・日本株インデックスファンドのマザーファンドは、「国内株式インデックス・マザーファンド(B号)」という名前のようです。 | |

|

|

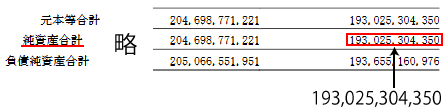

| 貸借対照表の「純資産合計」という項目の数字が、マザーファンドの総資産額です。マザーファンドの総資産額は、1,000億円を超えていれば問題ありません。 | |

|

|

| 請求目論見書の中には表がたくさんありますので、マザーファンドの表であることをしっかり確認して、マザーファンドの総資産額の数値を入手してください。特に、「ベビーファンドの貸借対照表を、マザーファンドの貸借対照表と間違えない」ようにしてください。上に「参考」と書いてある貸借対照表が、マザーファンドの貸借対照表です。 | |

|

例では、以下のように情報が集まりました。

| 銘柄名 | 信託報酬 (税抜) |

マザーファンドの総資産額 |

|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 0.159% | 273,876,513,846円 (約2,739億円) |

| 三井住友・DCつみたてNISA・日本株インデックスF | 0.160% | 193,025,304,350円 (約1,930億円) |

| iFree TOPIXインデックス | 0.170% | 136,708,378,941円 (1,367億円) |

現在は、eMAXIS Slim 国内株式(TOPIX)に投資すればいいとわかりました。