「信頼できる期待リターン・予測リスクのデータ取得方法」で、信頼できるデータの入手方法を解説しました。これで、1種類の資産に投資する場合の―リスク数値を、入手できるようになりました。

ただ、複数の資産を組み合わせて投資すると、リスクの数値が変わってしまいます。なぜなら、複数の資産を組み合わせて投資すると、リスクが軽減されるからです。なぜ、リスクが軽減されるかというと、(1)値動きの異なる資産を―組み合わせて投資すると、リスクが軽減されます*が、(2)資料(=年金の運用機関のデータ)に記載されている4資産(国内債券・国内株式・外国債券・外国株式)は、全て値動きの異なる資産だからです。

* 値動きの方向の違いにより、軽減の効果は異なる。(値動きが反対に近いほど、リスク軽減の効果は大きくなる。)

しかし、資産を組み合わせると、リスクの数値が変わってしまうとしても、心配はいりません。なぜなら、複数の資産を組み合わせた場合の―リスク数値は、計算で求めることができるからです。では、どうやって計算するのでしょうか?

組み合わせた資産全体の分散を計算し、計算結果を標準偏差(=リスク)に変換します。具体的な計算手順は、以下です。なお、ここでは、2つの資産を組み合わせた場合と、3つの資産を組み合わせた場合とを、解説していきます。

- 2つの資産(資産A・資産B)を組み合わせたときのリスクの計算方法

- 3つの資産(資産A・資産B・資産C)を組み合わせたときのリスクの計算方法

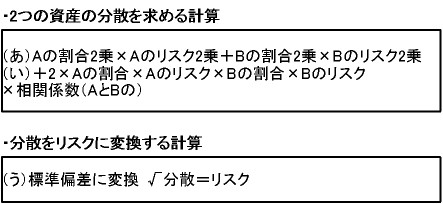

2つの資産(資産A・資産B)を組み合わせたときのリスクの計算方法

| あ. | Aの投資割合・Aのリスクの各2乗を掛け合わせ、Bの投資割合・Bのリスクの各2乗を掛け合わせ、最後に全て足す。 |

| い. | 2と資産Aの投資割合とリスク、資産Bの投資割合とリスク、AとBの相関係数をかけたものを―"あ"に加える。 |

| う. | "い"を標準偏差に変換する。(="い"の平方根を求める。) |

図:2資産を組み合わせた場合のリスク計算**

以下は、国内株式と、外国株式を組み合わせた場合(投資割合は、国内株式50%・外国株式50%)のリスクの計算例です。

0.5^2*0.2215^2+0.5^2*0.1959^2

+2*0.5*0.2215*0.5*0.1959*0.27=0.02772(分散)

→標準偏差に変換 √0.02772=0.167 16.7%(標準偏差=リスク)

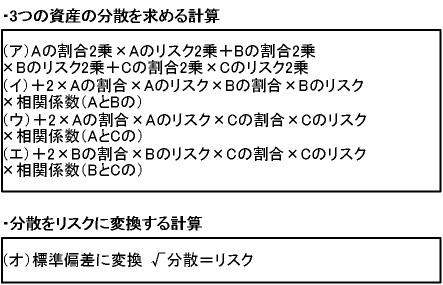

3つの資産(資産A・資産B・資産C)を組み合わせたときのリスクの計算方法

| ア. | Aの投資割合・Aのリスクの各2乗を掛け合わせ、Bの投資割合・Bのリスクの各2乗を掛け合わせ、Cの投資割合・Cのリスクの各2乗を掛け合わせ、最後に全て足す。 |

| イ. | 2と資産Aの投資割合とリスク、資産Bの投資割合とリスク、AとBの相関係数をかけたものを―"ア"に加える。 |

| ウ. | 2と資産Aの投資割合とリスク、資産Cの投資割合とリスク、AとCの相関係数をかけたものを―"イ"に加える。 |

| エ. | 2と資産Bの投資割合とリスク、資産Cの投資割合とリスク、BとCの相関係数をかけたものを―"ウ"に加える。 |

| オ. | "エ"を標準偏差に変換する。(="エ"の平方根を求める。) |

図:3資産を組み合わせた場合のリスク計算**

以下は、国内株式・外国株式・外国債券を組み合わせた場合(投資割合は、国内株式40%・外国株式30%・外国債券30%)のリスクの計算例です。

0.4^2*0.2215^2+0.3^2*0.1325^2+0.3^2*0.1959^2

+2*0.4*0.2215*0.3*0.1959*0.27

+2*0.4*0.2215*0.3*0.1325*-0.25

+2*0.3*0.1325*0.3*0.1959*0.56=0.01655(分散)

→標準偏差に変換 √0.01655=0.129 12.9%(標準偏差=リスク)

※ 上記の計算式に使った数値(リスク・相関係数)は、以下のサイト資料から入手しました。

基本ポートフォリオの検証について(リンク切れ)

** 砺波元 『資産運用のパフォーマンス測定』 金融財政事情研究会、2000年、241-244頁を参考。