よく長期投資は、リスクを軽減すると聞きます。例えば、(1)長期投資をすることでリスクが軽減するため、新興国の株式など、リスクの高い投資対象への投資も可能になります。(2)または、長期投資をすることで、リスクが軽減し、安定した利益が得られます。―といった具合です。

ただ、このリスク軽減の説明では、誤解してしまうことがあります。なぜなら、このリスク軽減の説明では、正確に意味を把握できないからです。

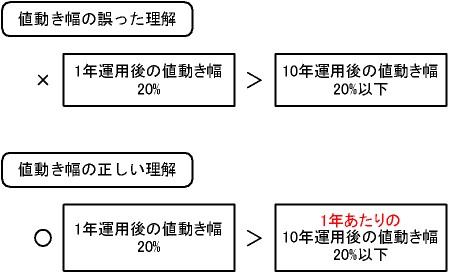

では、どう誤解するのでしょうか?"長期投資(ここでは、10年とします)することで、投資対象の値動き幅が1年間投資するよりも少なくなる"などのようにです。

正しくは、長期投資(10年)した場合、1年投資する場合よりも―値動き幅(=リスク)は大きくなります。各投資期間の値動き幅を比べてみましょう。なお、以下は、"リスク20%の資産に投資する場合"という前提で計算しています。10年運用後の値動き幅(リスク)は、63%(=20%×√10)*です。また、1年運用後の値動き幅(リスク)は、20%です。

* 計算については、「1年を超える期間のリスクの計算式」を参照。

(備考)長期投資には、まったくリスク軽減効果はないのか? リスク軽減効果はあります。

正確に説明すると、長期投資は、"1年あたりの値動き幅"を軽減します。先ほどの計算例を使って、10年運用した場合の"1年あたりの値動き幅"を、計算してみましょう。 "10年運用後の値動き幅"を、運用年数(この例では10)で割ります。すると、"10年運用の1年あたりの値動き幅"は、6.3%(=63%÷10)になります。したがって、10年運用することで、"1年あたりの値動き幅"が 20%→6.3% まで軽減されたことになります。

図:長期投資によるリスク軽減の認識