「貸株料の税金の種類」と、「貸株時の配当金」とで解説したように、貸株で得られる収益(貸株料・配当金相当額)は、雑所得であり、給与所得・利子所得などと合算して税額を計算する―総合課税の対象です。

この"貸株で得られる収益"の確定申告は、投資家がおこなう必要があります*。

* サラリーマンの方で、給与所得以外の所得が20万円以下の場合、確定申告は不要です。

ただ、投資家の中には、確定申告に慣れていない人もいるかもしれません。確定申告に不慣れな人がいると考えられる理由は、(1)誰でもやったことのないことには、不慣れですが、(2)先ほど解説したように、サラリーマンの方で給与所得のみの場合は、確定申告をする必要がないからです。では、貸株で得られる収益は、確定申告書のどこにかけばいいのでしょうか?

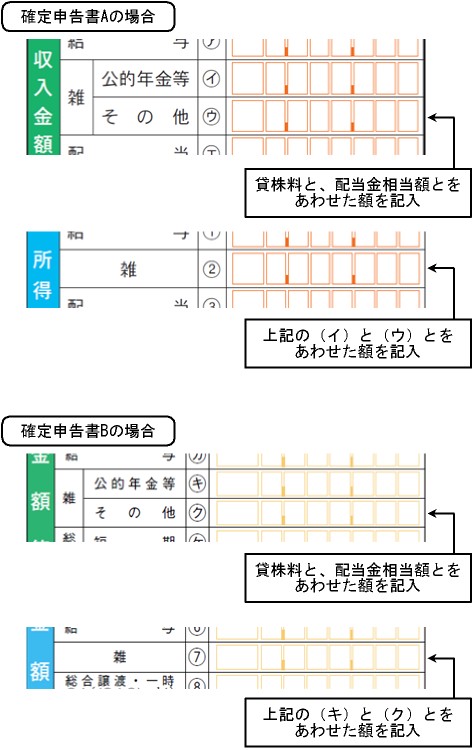

貸株で得られる収益は、確定申告書の"雑所得(その他)"の欄に、"貸株料"・"配当金相当額"を合算して記入します。

図:貸株で得られる収益の、確定申告書での記載場所