仕事にとてもやりがいはあっても、給料が安い職業はあります。給料の安さは、「職場の人たちがいい人ばかりで、仕事環境にも満足している」とよけいに残念に感じます。

ただ、より高い給料を求めて転職するのは不安です。転職先が、今の職場のように恵まれた職場環境とは限らないからです。できればこのままの状態で給料が上がらないかなあ、と考えたことはないでしょうか。

この記事では、仕事はそのままで、資産運用で給料を底上げする方法を解説します。具体的には、月3万円を資産運用で稼いで給料を底上げします。

月3万円を資産運用で稼ぐために必要な額

月3万円稼ぐために必要な額は600万円

資産運用で月3万円稼ぐために必要な額は、600万円です。いきなり600万円あれば月3万円稼げると言われても分からないと思いますので、順を追って解説します。

600万円あれば月3万円稼げる理由

まず、知っておいて欲しいのが、株式のリターンは、年6%だということです。この6%という数値は、私たちの年金を運用している「年金積立金管理運用独立行政法人」が公表している資料(PDFファイル)の7ページを元に計算しました。上の資料によると、国内株式のリターンが年5.2%・外国株式のリターンが年6.2%となっています。

この日本の株式リターン5.2%・外国の株式リターン6.2%を元に、全世界株式のリターンを計算してみます。世界全体の株式の中で、日本の株式が占める割合は約7%です。残りの93%は、日本以外の先進国(アメリカ・ドイツなどです)・新興国(中国・韓国などです)の株式が占めています。

この割合を使って、全世界の株式リターンを計算してみます。

7%(=日本の株式が占める割合)×5.2%(=日本の株式リターン)

+93%(=日本以外の国の株式が占める割合)×6.2%(=外国の株式リターン)

=6.13%(全世界の株式リターン)

よって、全世界の株式リターンは、6.13%と計算できました。なお、上記には投資信託にかかる手数料がふくまれていませんので、この記事では、手数料相当分をのぞいた「6%」を株式のリターンとします。

次に、株式のリターン:6%という数字を使って、「月に3万円を稼ぐための必要額」を逆算してみましょう。まず、月3万円稼ぐ必要があるわけですから、年36万円(=3万円×12ヶ月)稼がなくてはなりません。年36万円を6%のリターンで稼ぐにはいくらあればいいのか、それを逆算した計算式は以下です。

・年36万円÷6%=600万円

600万円で年36万円を稼げるのか計算すると、600万円×6%=36万円になるので正しいと分かります。つまり、600万円あれば、年36万円(月3万円)のリターンが期待できるというわけです。

必要な額になるまで、毎月、全世界の株式に投資する投資信託を積み立て

いきなり600万円を用意しろと言われても無理

急に600万円用意しろと言われても無理なのでどうするかというと、毎月投資信託をコツコツ積み立てて用意します。積み立てる投資信託は、全世界株式に投資するものから選びます。全世界株式に投資するものなら、先ほど解説したように、年6%のリターンが期待できます。

毎月積み立てるのは、全世界の株式に投資する投資信託:「eMAXIS Slim 全世界株式(オール・カントリー)」がベストです。この投信がベストの理由は、もっとも手数料が安いからです。具体的には以下です。

・現時点で手数料がもっとも安い

・他に安い投資信託がでてきたら、それと同等の手数料に下げると宣言している

毎月の積立額ごとの運用結果の計算表

「毎月いくらの積み立てで、何年後にいくらの資産ができるのか」という計算はけっこう面倒なので、簡単に確認できる表を下に用意しました。あなたが毎月積み立てられる額で、何年後に600万円を用意できるか確認してみてください。ちなみに、表の横軸が「投資額(月額)」で、縦軸が「投資年数」です。

| 投資月額→ | 1万円 | 3万円 | 5万円 | 8万円 | 10万円 |

|---|---|---|---|---|---|

| 年数↓ | |||||

| 1年 | 12 | 36 | 60 | 96 | 120 |

| 3年 | 38 | 115 | 191 | 306 | 382 |

| 5年 | 68 | 203 | 338 | 541 | 676 |

| 8年 | 119 | 356 | 594 | 950 | 1,188 |

| 10年 | 158 | 475 | 791 | 1,265 | 1,582 |

| 13年 | 227 | 680 | 1,133 | 1,813 | 2,266 |

| 15年 | 279 | 838 | 1,397 | 2,234 | 2,793 |

| 18年 | 371 | 1,113 | 1,854 | 2,967 | 3,709 |

| 20年 | 441 | 1,324 | 2,207 | 3,531 | 4,414 |

| 23年 | 564 | 1,692 | 2,820 | 4,512 | 5,639 |

| 25年 | 658 | 1,975 | 3,292 | 5,267 | 6,584 |

| 28年 | 822 | 2,467 | 4,112 | 6,579 | 8,223 |

| 30年 | 949 | 2,846 | 4,743 | 7,590 | 9,487 |

| 33年 | 1,168 | 3,504 | 5,841 | 9,345 | 11,681 |

| 35年 | 1,337 | 4,012 | 6,686 | 10,698 | 13,372 |

| 38年 | 1,631 | 4,893 | 8,154 | 13,047 | 16,309 |

| 40年 | 1,857 | 5,571 | 9,286 | 14,857 | 18,571 |

なお、表の使い方はちょっとだけ複雑なので、例を挙げて解説します。たとえば、月5万円の積み立てを、8年続けた場合、594万円になります。表の、横軸が「5万円」、縦軸が「8年」の交わるところが「594」となっているのが分かるでしょうか。

本当に上の条件(=月5万円を8年)で594万円できるのか確認してみましょう。

(1年目)0円×1.06(←リターン6%の計算)+60万円(←5万円×12ヶ月)=60万円

(2年目)60万円×1.06+60万円=123.6万円

(3年目)123.6万円×1.06+60万円=191.0万円

(4年目)191.0万円×1.06+60万円=262.5万円

(5年目)262.5円×1.06+60万円=338.2万円

(6年目)338.2円×1.06+60万円=418.5万円

(7年目)418.5円×1.06+60万円=503.6万円

(8年目)503.6円×1.06+60万円=593.8万円

上記の計算結果のとおり、8年で593.8万円(約594万円)用意できることが分かりました。

計算表にない積立額を積み立てたい場合の計算方法

積み立てようと思っている額が表にない場合は、「1万円」と「投資年数」が交わる数値を、投資額分かけると計算できます。たとえば、月に15万円積み立てたいなら「1万円」の数値を15倍する(投資年数が3年なら38×15で570です)。

投資信託を、月3万円ずつ自動で解約できる仕組みづくり

毎月投資信託を自動で売るしくみ

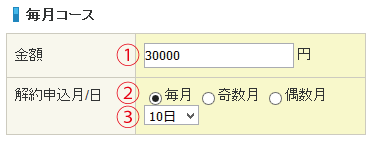

600万円分のeMAXIS Slim 全世界株式(オール・カントリー)が用意できたら、月3万円ずつ投資信託を売ります。ただ、毎月売り注文を出すのは面倒なので、自動で投資信託を売れる仕組みをつくってしまいましょう。そこで役立つのが、SBI証券が提供している「投資信託定期売却サービス」です。

SBI証券の投資信託定期売却サービスの内容

SBI証券の投資信託定期売却サービスは、「月に○万円を、○日に売る」と最初に設定すれば、毎月自動で売ってくれるサービスです。売ったお金は証券口座に入りますので、SBI証券のキャッシュカードを発行してもらう(無料)と、ATM(セブン銀行・ゆうちょ銀行)で下ろせます(ただし、時間帯によってはATM手数料がかかります)。ちなみに、SBI証券のホームページにログインして、売ったお金を指定した銀行口座に振り込んでもらうこともできます。

月3万円を自動で売却する設定

「投資信託定期売却サービス」の設定方法は、以下のように簡単です。

1.「金額」で、毎月売りたい金額を入力する。

2.「解約申込月/日」で、「毎月」をクリックする

3.「毎月」の下にある欄で、売りたい日にちを選ぶ(ここでは10日を選んでいます)。

これで、毎月指定した日(10日)に自動で売ってくれます。