バランス型ファンドとは、株式や債券など複数の種類の資産に、分散投資をするファンドのことです。

ここでは、バランス型ファンドの利点・欠点、どんな人に向いているのかについて解説したいと思います。

バランス型ファンドの利点と欠点

・利点

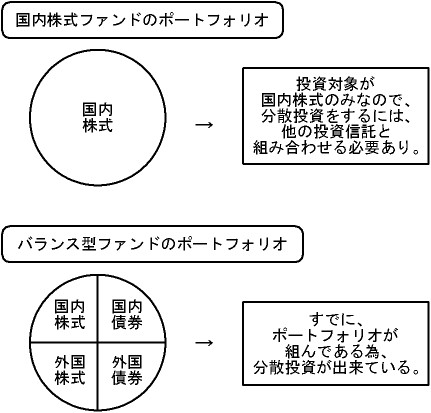

1.ポートフォリオを組む手間が省ける。

初めから、様々な資産を組み合わせ、ポートフォリオを組んでいるので、複数の投資信託を、自分で組み合わせる手間が省けます。

バランス型ファンドは、ポートフォリオが組み合わせ済み

2.投資信託の運用状況のチェックが楽。

複数の投資信託を、購入する必要がなくなることで、投資信託の運用状況のチェックも、1つのファンドだけで済むようになります。

・欠点

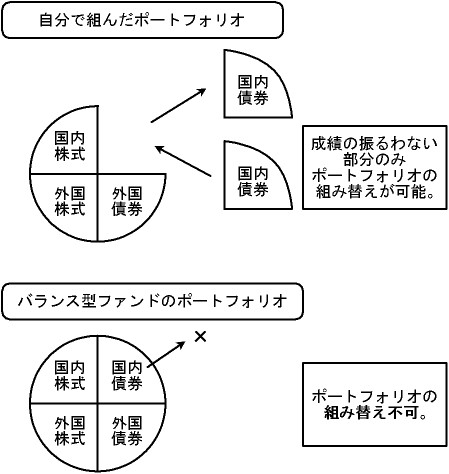

成績が悪いファンドのみ、入れ替えることが出来ない。

バランス型ファンドは、ポートフォリオの組み方も任せることになるため、一部のみを組み替えることが出来ません。

例えば、国内債券の部分の成績が極端に悪かった場合、自分で組んだ場合は、その投資信託のみ入れ替えられます。しかし、バランス型ファンドの場合は、全てセットになっているため、それが不可能です。

バランス型ファンドのポートフォリオは、組み替え不可

どんな人に向いているのか

自分でポートフォリオを組むのが面倒な人。または、自分が思うベストな組み合わせとは、若干違っても、投資信託選びや管理の時間を節約したい人に向いています。

バランス型ファンドのファンド例

参考データ(2022年9月現在) 5年リターン

| ファンド名 | リターン | 購入手数料が、最も安い販売会社 |

| セゾン・グローバルバランスファンド | 7.32%(年率=1年あたり) | セゾン投信 |

| SBI資産設計オープン | 5.98%(年率) | SBI証券(0%) |

バランス型ファンドとは、株式や債券など複数の種類の資産に、分散投資をするファンドのことです。