アクティブファンドとは、積極的な運用で、ベンチマークをこえる収益を

目指すファンドのことです。

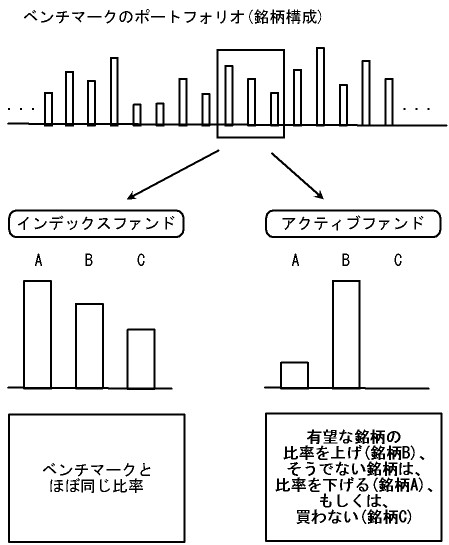

ベンチマークをこえる収益をあげる方法

どうやってベンチマークをこえる収益を上げるのでしょうか?

ベンチマークのポートフォリオの中で、有望なものの比率を上げたり、

あまりよくない銘柄を買わない、もしくは、比率を下げるのが1つの方法です。

ベンチマークをこえるための、アクティブファンドの銘柄構成変更

また、ベンチマーク自体を指定せず、ファンドが考える有望な銘柄にのみ

投資するファンド等もあります。

そのため、目論見書(投資信託会社が発行する、運用方法などを記載した資料)を読んで、

確認しておきましょう。

アクティブファンドの長所、短所

アクティブファンドの長所は、運用手腕の優れたファンドに投資すれば、

インデックスファンドより多くのリターンが期待できることです。

また、短所としては、コストがかかることが挙げられます。

コストには、有望企業を探すための"調査費"、積極的に運用を行うためにどうしてもかさむ

"売買手数料"があります。(売買手数料を抑えた運用を行うファンドもあります)。

信託報酬もインデックスファンドより高いです。

アクティブファンドを選ぶ際の注意点

アクティブファンドを選ぶ際の注意点として、投資している銘柄数を確認しておきましょう。

収益追求のあまり、極端に少ない銘柄に集中して投資していないかをチェックします。

銘柄数が少ないと、投資信託の最大の利点、分散投資の効果がなくなってしまい、

値動きが激しくなるためです。

アクティブファンドとは、積極的な運用で、ベンチマークをこえる収益を

目指すファンドのことです。