外国の資産に投資する場合、常に為替リスクがつきまといます。

投資家の中には、絶対に為替リスクを負いたくない人もいるでしょう。しかし、低金利の現在、預貯金の利率では満足できない人も大勢いると思います。こういった場合、どこに投資すればいいのでしょうか?

個人向け国債に投資すればいいです。個人向け国債とは、個人を対象に発行される日本国債のことです。

個人向け国債の方が有利に運用できる

為替リスクを負いたくないが、預貯金よりも有利に運用したい人には、個人向け国債への投資がいいことを解説しました。しかし、預貯金も国債も、"利子をもらうために投資する"という点では同じです。それなのに、なぜ個人向け国債への投資の方がいいといえるのでしょうか?それは、個人向け国債は、預貯金より利率がいいからです。

2022年9月現在、大手銀行の預貯金の利率は、0.001%です。一方、個人向け国債は、3年固定金利が0.05%、5年固定金利が0.05%、10年変動金利が0.16%です。したがって、現在は、個人向け国債の方が有利に運用できます。

図:預貯金と個人向け国債の金利比較表

| 投資商品の種類 | 利率(税引き前) |

| 預貯金の金利 | 0.001% |

| 個人向け国債(3年固定金利)の金利 | 0.05% |

| 個人向け国債(5年固定金利)の金利 | 0.05% |

| 個人向け国債(10年変動金利)の金利 | 0.16% |

3年固定金利・5年固定金利・10年変動金利の特徴

預貯金よりも、個人向け国債の方が利率がいいため、個人向け国債への投資の方がいいことをお分かりいただけたと思います。

ただ、解説の過程で、いきなり個人向け国債に"3年固定金利"と"5年固定金利"、"10年変動金利"という3つの種類がでてきて戸惑われたかもしれません。次に、個人向け国債の種類について解説したいと思います。

個人向け国債には、"3年固定金利"と"5年固定金利"、"10年変動金利"の3種類があります。

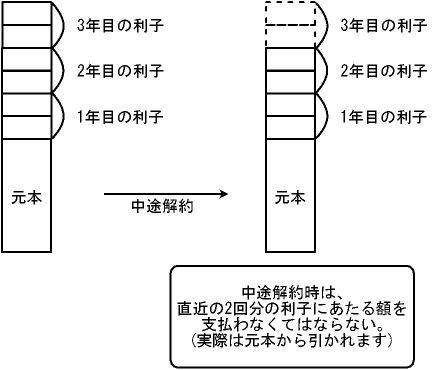

1.3年固定金利は、3年満期の、金利が"変動しない"国債 3年固定金利の金利は、購入時に決まり、ずっと変わりません。また、利率は、基準金利から0.03%を引いて計算します。この計算の結果、利率が0.05%を切った場合でも利率0.05%は保証されます。利子は、半年ごとに支払われます(=年に2回)。なお、中途解約は、1年後から可能で、中途解約時に"直近2回分"の利子を支払う必要がありますので注意が必要です。

図:3年固定金利を、2年運用後に中途解約した場合の解約コスト例

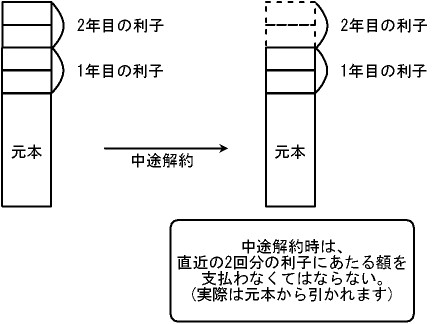

1.5年固定金利は、5年満期の、金利が"変動しない"国債 5年固定金利の金利は、購入時に決まり、ずっと変わりません。また、利率は、基準金利から0.05%を引いて計算します。5年固定金利も、利率が0.05%を切った場合でも利率0.05%は保証されます。利子は、半年ごとに支払われます(=年に2回)。なお、中途解約は、2年後から可能で、こちらは中途解約時に"直近4回分"の利子を支払う必要があります。

図:5年固定金利を、3年運用後に中途解約した場合の解約コスト例

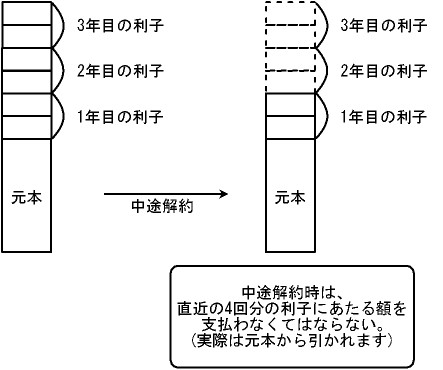

2.10年変動金利は、10年満期の、金利が"変動する"国債 10年変動金利の金利は、基準金利の変動とともに変わります。また、利率は、基準金利に0.66を掛けて計算します。10年変動金利も、利率が0.05%を切った場合でも利率0.05%は保証されます。利子は、半年ごとに支払われます(=年に2回)。なお、中途解約は、1年後から可能で、中途解約時に"直近2回分"の利子を支払う必要があります。

図:10年変動金利を、3年運用後に中途解約した場合の解約コスト例