「リバランスとは」で、"リバランスとは、ファンドの価格変動などでポートフォリオのバランスがくずれてしまった場合に、ポートフォリオのバランスを元に戻すこと"だと解説しました。

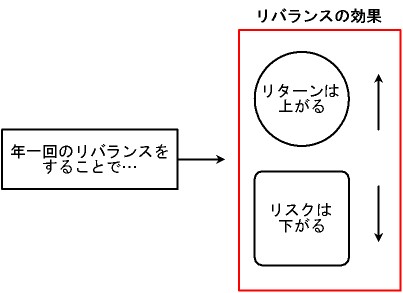

ただ、ポートフォリオのバランスが崩れても、運用になんの影響もない(または、影響が少ない)ならば、リバランスを実行したくない人もいるのではないでしょうか?もし、ポートフォリオのバランスが崩れても運用に何の影響もない(または、影響が少ない)とした場合に、リバランスを実行したくない理由として考えられるのは、"リバランスの作業:(1)ポートフォリオの状況を確認し、(2)ファンドの売買をする―は、けっこう面倒だから"といったところでしょうか。では、リバランスをおこなうと、運用にどの程度、好影響があるのでしょうか?

リバランスが運用にあたえる好影響について、書籍に以下のデータがあります。まず、「ウォール街のランダム・ウォーカー」には、年一回のリバランスをおこなった場合、リバランスをおこなわなかった場合に比べ、リターンが8.08%→8.46%に上昇・リスクが10.05%→9.28%に低下 という―データがあります。*次に、「【新版】内藤忍の資産設計塾のデータ」には、年一回のリバランスをおこなった場合、リバランスをおこなわなかった場合に比べ、リターンが6.6%→7.2%に上昇・リスクが10.9%→8.8%に低下 という―データがあります。**

図:ウォール街のランダム・ウォーカーのリバランス効果のデータ

| リバランスの有無 | リターン | リスク |

| 年一回リバランス | 8.46% | 9.28% |

| リバランスなし | 8.08% | 10.05% |

投資内容:株式 60%・債券 40%

データ期間:1996~2005年

株式・債券ともインデックスファンドで運用

* バートン・マルキール 『ウォール街のランダム・ウォーカー』 井手正介訳、日本経済新聞出版社、2007年、403頁

図:【新版】内藤忍の資産設計塾のリバランス効果のデータ

| リバランスの有無 | リターン | リスク |

| 年一回リバランス | 7.2% | 8.8% |

| リバランスなし | 6.6% | 10.9% |

・測定条件

投資内容:国内株式 25%・国内債券 25%・外国株式 25%・外国債券 25%

データ期間:1970~2007年

** 内藤忍 『【新版】内藤忍の資産設計塾』 自由国民社、2008年、200頁

図:リバランスの効果