「貸株時の配当金」で、貸株サービスを利用した場合、配当金が、配当相当額に変わる*―と解説しました。記事では、貸株すると配当金がもらえなくなるため、貸株サービスを実行している証券会社から、配当金の代わりに―"配当金相当額"が支払われると解説しました。

配当金相当額は、"配当金から、源泉徴収額を除いた額"が支払われます。配当金相当額が、源泉徴収後の配当金と同額である理由は、先ほど解説したように、配当金相当額は"本来ならもらえるはずの配当金に相当する額"を保証するものだからです。

* 配当金・株主優待自動取得サービスを利用することで、配当金相当額ではなく、配当金として受け取れる場合もあります。

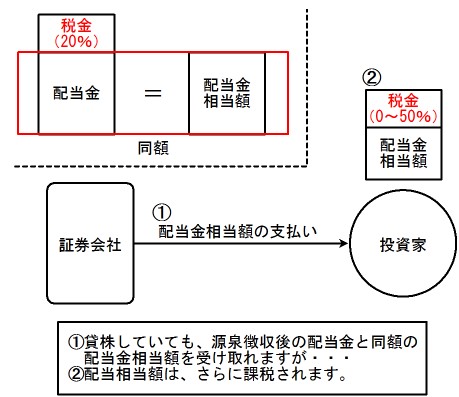

ただ、配当金相当額の受け取りでは、税金の支払いが完了しません。税金の支払いが完了しない理由は、(1)本来、配当金の税金支払いは、配当金の受け取り時に源泉徴収額を支払うことで完了しますが、(2)配当相当額を受け取った場合は、源泉徴収額を実際に支払っているわけではないからです(配当金相当額は、"源泉徴収後の配当金と同額"をもらえるに過ぎない)。では、配当金相当額に、税金はかかるのでしょうか?

かかります。そのため、二重課税になります。二重課税であると言える理由は、(1)まず、配当金から"源泉徴収分"が引かれ、(2)さらに"雑所得にかかる税金(税率0~50%)"がかかるからです。

図:配当相当額の二重課税

![]()

二重課税を回避するには、貸株をおこなっても、配当金相当額ではなく配当金のまま受け取れる会社で貸株する必要があります。貸株を実行しても、配当金のまま受け取れる方法は、以下です。貸株の形式が異なるため、配当金が配当金相当額に変わらない―松井証券で貸株をします。または、配当金の支払いにあわせて、貸株を解除してくれる"配当金自動取得サービス"がある―マネックス証券で貸株をします*。

* このサービスを利用すると、貸株料率が0.05%ポイント(2017年6月現在)下がります。

* このサービスを利用すると、貸株料率が0.05%ポイント(2017年6月現在)下がります。