「毎月決算型と一年決算型の運用益の差」で、毎月決算型より一年決算型の方が、運用益が優れていると解説しました。それは、一年決算型が、決算するまでの一年間、ファンドの運用資産に税金がかからないため、有利に運用できるからでした。

ただ、一年決算型は、一年に一回しか決算しないため、一年に一回しか分配金を受け取れません。そのため、毎月分配金を受け取りたい人には向きません。しかし、一年決算型のファンドでも、毎月少しづつファンドを取り崩せば、毎月分配金をもらうようにお金を得ることができるはずです。ただ、それを考慮しても、毎月決算型の方が良いといえます。なぜ、毎月お金を得たい人には、毎月決算型の方が良いのでしょうか?

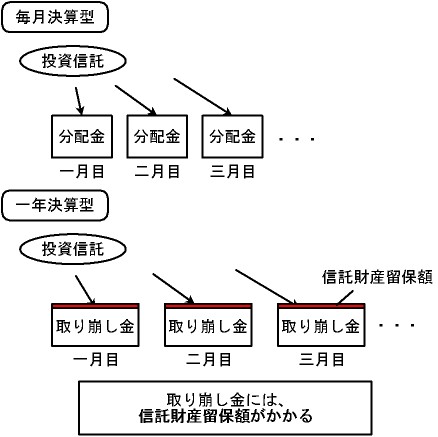

それは、毎月少しづつファンドを取り崩すには、信託財産留保額がかかるからです。

一年決算型では、毎月お金を得るためには投資信託を売却する必要があるため、信託財産留保額がかかる

毎月お金を得たい人には、毎月決算型の方が良いことを解説しました。では、なぜ毎月決算型の方が良いのか?を解説していきます。それは、一年決算型では、毎月お金を得るためには投資信託を売却する必要があるため、信託財産留保額がかかるからです。

投資信託を売却する際には、信託財産留保額がかかります。一年決算型では、毎月分配金を受け取るようにお金を得るためには、投資信託を売却する必要があります。したがって、一年決算型では、毎月分配金を受け取るようにお金を得るためには、信託財産留保額がかかることになります。

図:毎月お金を得たいときの決算周期比較