一つの投資信託に、異なる決算周期や為替ヘッジの有り無しなどの複数のタイプが用意されていることがあります。例えば、決算周期に、毎月決算型と一年決算型があるような場合です。購入時に、どのタイプを選ぶのかを決定します。

タイプを選んで投資信託を購入した後、投資信託の運用内容には満足していても、自分の運用スタンスの変化などで、タイプを変更したくなることもあるでしょう。例えば、長期的に資産を増やそうと一年決算型のタイプを選んだが、十分に資産が増えたため、毎月分配金が受け取れる毎月決算型に変更したくなった場合などです。こういう場合、元の投資信託を全て売ってから、変更先の投資信託を買わなければならないのでしょうか?

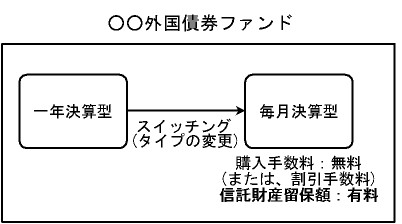

タイプの変更だけなら、スイッチングでできます。スイッチングとは、一つの投資信託に異なる複数のタイプが用意されている場合に、タイプ間の移行を購入手数料なし(または、割引手数料)で行える制度のことです。ここでは、以下の解説をします。

スイッチングには、信託財産留保額がかかる

同一投資信託の場合、スイッチングを行えば、購入手数料なし(または、割引手数料)でタイプ間の移行ができることを解説しました。ただ、投資信託の売却と買付時にかかる手数料は、購入手数料だけではありません。では、スイッチングにはどんな手数料がかかるのか?を解説したいと思います。それは、信託財産留保額です。

投資信託の売却と買付の時にかかる手数料には、購入手数料、信託財産留保額があります。スイッチングは、購入手数料が無料ですが、信託財産留保額は無料にならないことが多いです。したがって、スイッチングには、信託財産留保額がかかります。

図:スイッチングには、信託財産留保額がかかる

スイッチングは、投資信託を一度売却するので、利益が出ていたら税金がかかる

スイッチングは、購入手数料が無料ですが、信託財産留保額がかかることをお分かりいただけたと思います。次に、スイッチング時に税金はかかるのか?について解説します。税金は、通常の売却と同じように、利益が出ていればかかります。

投資信託の売却時に利益が出ていた場合、税金がかかります。スイッチングの取引は、投資信託を一度売却し、購入手数料無料(または、割引手数料)で、同一投資信託の他のタイプを購入する形をとっています。よって、スイッチングは、利益が出ていた場合、税金がかかります。