以前、「毎年必要額を取り崩すために必要な―積立目標額の計算方法」を記事にしました*。記事で、"必要な積立額の計算式は、将来必要な取り崩し額(年額)÷(期待リターン(年率)-インフレ率1%)"―だと解説しました。

* 投信取り崩し開始時までに必要な―積立額の計算方法

上記の計算結果の額を積み立てることができれば、運用資産を目減りさせることなく、必要額を毎年取り崩すことができます。

ただ、上記は、"取り崩しても運用資産が目減りしない"―という金額まで積み立てているため、比較的高額の運用資産が必要になります。

中には、運用資産が目減りしても構わないので、もっと必要積立額を下げたいと思う方もおられるかもしれません。では、運用資産の一部は目減りしても構わない場合の―必要積立額計算は、どうすればいいのでしょうか?

エクセルで計算のための表を作り、その後でゴールシークを使うことで計算できます。具体的には、以下です。なお、以下の計算例は、60歳から毎年240万円を取り崩し、100歳の時点で1,000万円残るように計算しています。

計算のための表を作成

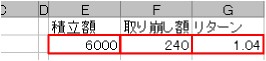

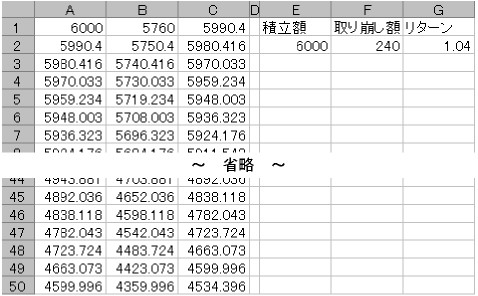

| 1. | 自分で入力する欄を作ります。 積立額、取り崩し額、リターンを入力する欄を作ります。 | ||

| |||

| ※ リターンは、1.○○の形式で入力してください。例えば、リターンが3%の場合、"1.03"と入力してください。 | |||

| 2. | 自動で計算される欄を作ります。 | ||

| 2-1. | 計算表の1行目を入力します。 | ||

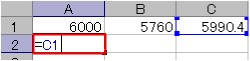

| 2-1-1. | 積立額が転記されるようにします。 | ||

| |||

| 2-1-2. | 1年間取り崩し後の資産額が、自動計算されるようにします。 2-1-1.から、"取り崩し額"を引きます。 | ||

※ $F$2のドルマーク($)は、セルをコピーしたときに指定場所が変わらないようにするための記号です。 | |||

| 2-1-3. | 1年間運用後の資産額が、自動計算されるようにします。 2-1-2.に、"リターン"を掛けます。 | ||

※ 上と同じく、ドルマークをつけてセルを指定しています。 | |||

| 2-2. | 計算表の2行目(一番左のみ)を入力します。 1年間取り崩し後の資産額が、自動転記されるようにします。 | ||

| |||

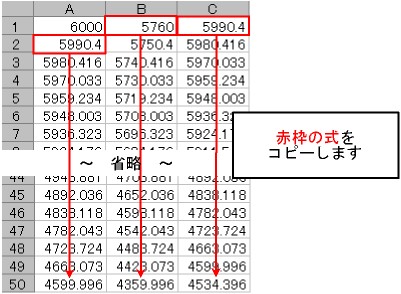

| 2-3. | 後は同じなので、50行目までコピーします。 A2、B1、C1を、50行目までコピーします。こうすることで、50年間取り崩し(+運用)後の資産額まで自動計算できるようになります。 | ||

※ 資産額がマイナスになっているセルは、正しく計算されていませんので注意してください。 | |||

図:運用資産が目減りしても構わない場合の―必要積立額計算エクセルファイル完成図

表を使って計算

| 1. | ゴールシークを起動します。 メニューから、ツール(T) > ゴールシーク(G)を選びます。 | |

| 2. | 入力欄が表示されるので、必要項目を入力します。 | |

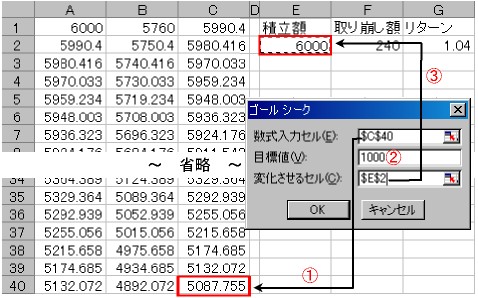

| ||

| 2-1. | "数式入値セル(E)"に、取り崩したい年数の行の―C列のセル(=取り崩し後の資産額が計算されたセル)を選択します。 計算例では、40年後(=100歳-60歳)に1,000万円を残すという目標ですので、40行目のC列を指定しています。 | |

| 2-2. | "目標値(V)"に、残したい資産額を入力します。 | |

| 2-3. | "変化させるセル(C)"に、積立額を入力するセル(E2)を選択します。 | |

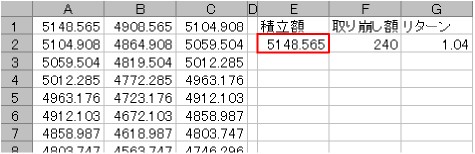

| 3. | OKを押して、計算結果を確認します。 計算例では、5,149万円積み立てれば、目標が達成できることが分かりました。 | |

| ||

- こういう記事を書きましたが、基本的には不確定な未来に備え、"運用資産が目減りしない額"を貯められるように運用することをおすすめします。なぜなら、記事の計算結果は、あくまで"計算上"運用資産の一部が残ることが分かるだけで、本当に計算通り資産が残るかはその時になってみないとわからないからです。また、ご自身が何歳まで生きられるかは、事前にわからないからです。