「貸株時の配当」で、貸株サービスを利用した場合、配当金が、配当相当額に変わる*―と解説しました。記事では、貸株すると配当金がもらえなくなるため、貸株サービスを実行している証券会社から、配当金の代わりに―"配当相当額"が支払われると解説しました。

* 株主優待自動取得サービスを利用することで、配当金相当額ではなく、配当金として受け取れる場合もあります。

ただ、通常(=貸株サービスを利用しないとき)、受け取れる配当金は、株式の譲渡損失との損失通算が可能です。配当金と、株式の譲渡損失との損益通算の方法は、以下です。(1)配当金は、確定申告時、"配当所得"と"申告分離課税"とのどちらかを選べますが、(2)配当金を"申告分離課税"で申告すると、株式の譲渡損失と損失通算できます。では、配当相当額と、株式の譲渡損失との損失通算はできるのでしょうか?

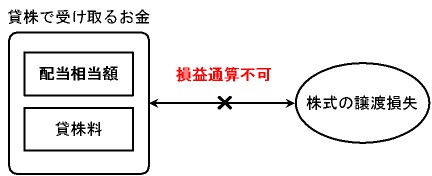

配当相当額は、雑所得になるため、株式の譲渡損失と損益通算できません。

- わき道にそれますが、貸株料も、配当相当額と同じく雑所得のため、株式の譲渡損失と損益通算できません。

図:配当相当額(および貸株料)は、株式の譲渡損失と損益通算できない