「投資信託の定率での取り崩し」と、「投資信託の定額での取り崩し」とで、取り崩し方法のパターンを解説しました。両者の違いは、"積立額の評価額"の変動に応じて、取り崩し額も変動させるかどうかでした。詳しくは、以下です。"定率での取り崩し"は、積立額の評価額の変動に応じて、取り崩し額を変動させます。一方、"定額での取り崩し"は、積立額の評価額の変動にかかわらず、取り崩し額を変動させません。

ただ、投資信託の取り崩しにおいて、"いくら取り崩すか"よりも、"いかに積立額を枯渇させないか"の方が重要です。取り崩し額よりも、積立額の枯渇回避の方が重要な理由は、取り崩し開始時には、収入が少なくなっていることが多いからです。なぜなら、(1)退職後は、収入が少なくなりますが、(2)取り崩しの開始は、一般的に退職後だからです。では、積立額を枯渇させないようにするにはどうすればいいのでしょうか?

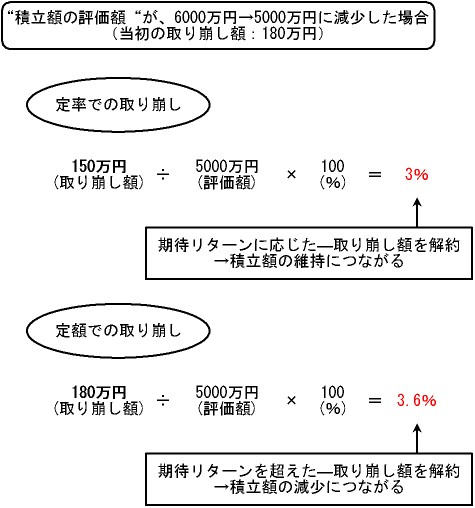

定率での取り崩しをしましょう。定率での取り崩しをすると、積立額の枯渇を防ぐことができる理由は、期待リターンに応じた―取り崩し額を維持することができるからです。具体的には、以下です。(1)"積立額の評価額"が下がった場合、定率での取り崩しは、期待リターンに応じて、取り崩し額を少なくします。そのため、積立額の維持につながります。(2)"積立額の評価額"が下がった場合、定額での取り崩しは、期待リターンにかかわらず、当初の額を取り崩します。そのため、積立額の減少につながります。

図:評価額が減少した場合の―各取り崩し方法の取り崩し額割合(期待リターン3%の場合)

- わき道にそれますが、

竹川美奈子さんの本に、"定率での取り崩しがよい"とする―他の参考になる理由付けが掲載されていました。それは、「(定額での取り崩し)だとドルコスト平均法の逆の行為をしてしまう(価格の高いときには少しの口数だけ解約し、価格が下がっているときにたくさんの口数を解約してしまう)*」

から―といった意見です。

* 竹川美奈子 『投資信託にだまされるな! 2010年最新投信対応版―本当に正しい投信の使い方』 ダイヤモンド社、2010年、167頁より引用