「必要な投信取り崩し額の計算方法」で"将来必要な取り崩し額(年額)"を解説しました。

ここでは、投資信託の具体的な取り崩し例として、6000万円用意した場合を考えます。"積立金:6000万円"という数字は、以下の計算条件から求めました。(1)将来必要な取り崩し額(年額):180万円(=(30万円:必要額-15万円:公的年金)×12ヶ月)(2)インフレ考慮後の期待リターン:3%(=4%:期待リターン-1%:インフレ率)(3)取り崩し開始時に必要な―積立額:6000万円(=(1)÷(2))。

この積立額:6000万円があれば、毎年180万円ずつ取り崩しが可能です。

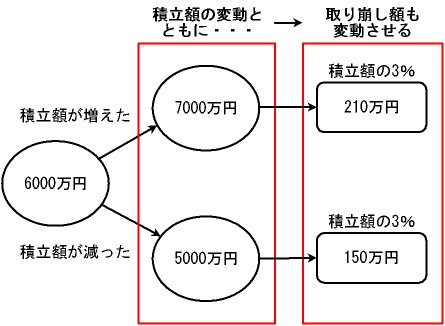

ただ、取り崩し開始後も運用を続ける場合、取り崩さなかった積立金の―"評価額"は変動し続けます。なぜなら、取り崩さなかった―積立金は、投資信託に投資しているため、価格変動リスクがあるからです。では、積立金の評価額が変動した場合、取り崩し額はどうすればいいのでしょうか?

積立金の評価額に応じて、変動させるといいです。具体的には、取り崩し額(年額)を、"積立金の評価額"に"インフレ考慮後の期待リターン(年率)"をかけた額に変動させます。

図:積立金の評価額が変動した場合の―取り崩し額(年額)計算式

図:投資信託の取り崩し額(年額)の変動の具体例