「貸株サービスは、保証が手厚い松井証券で行う」で、貸株サービスを行う場合、保証が手厚い松井証券で行うと良いと解説しました。上記の記事の内容は、松井証券で貸株サービスを行うと、貸株サービスの弱点:"保証が弱い"をカバーできるというものでした。

ただ、松井証券の貸株サービスには、欠点があります。欠点は、何でしょうか?

譲渡所得の計算を自分でしなければならないことです。譲渡所得の計算を自分でしなければならない理由は、松井証券で貸株サービスを行う場合、特定口座*が使えないからです。では、譲渡所得の計算は、どうやればいいのでしょうか?

* 特定口座とは、証券会社が譲渡所得を計算してくれる口座のこと。

- ※追記(2010/1/2)

2009/11/14に、松井証券の貸株サービスが改善され、特定口座で預かってもらっている株式でも、貸株できるようになりました。

譲渡所得の計算は、まず、取引ごとに譲渡損益を計算します。そして、年間の譲渡損益を全て合計します。

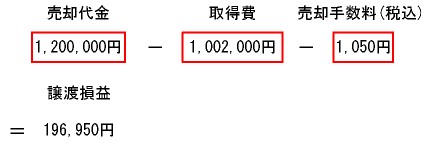

譲渡損益の計算式は、「売却代金-取得費-売却手数料(税込)」です。計算式からわかるように、譲渡損益の計算には、(1)売却代金(2)取得費(3)売却手数料(税込)の数値が必要です。以下では、簡単に取得できる数値:(1)売却代金(3)売却手数料(税込)と、取得に計算が必要な数値:(2)取得費の2つに分けて解説していきます。

なお、解説の中にある譲渡損益の計算例は、次の条件で計算したものです。100万円で1株:1,000円の株を1,000株購入し、1株:1,200円で全株売った場合。売買手数料は、購入・売却とも1,050円(税込)とする。

- ●簡単に取得できる数値:(1)売却代金(3)売却手数料(税込)

●取得に計算が必要な数値:(2)取得費

簡単に取得できる数値:(1)売却代金(3)売却手数料(税込)

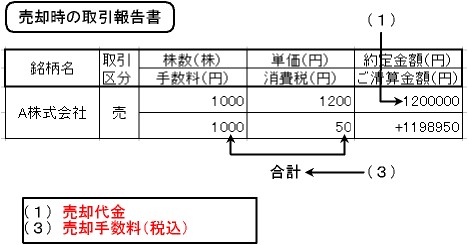

譲渡損益の計算には、(1)売却代金(2)取得費(3)売却手数料(税込)の数値が必要だと解説しました。このうち、(1)・(3)は、"売却時"の取引報告書から簡単に取得できます。(1)は、取引報告書に書かれている数値を、そのまま使えば良いです。(3)は、"売却手数料"と、"売却手数料にかかる消費税"を合計して使います。

ただ、取引報告書には、いくつか数字が書かれています。では、(1)・(3)は、具体的に、取引報告書のどこに書かれているのでしょうか?

"売却時"の取引報告書内で、(1)・(3)が記載されている場所は、以下です。

図:売却時の取引報告書内で、計算式の数値が記載されている場所

取得に計算が必要な数値:(2)取得費

計算式の数値のうち、(1)売却代金(3)売却手数料(税込)は、"売却時"の取引報告書の数値をそのまま使う、または、簡単な足し算で計算できると解説してきました。

ただ、計算に必要な数値には、もう1つ残っています。それは、(2)取得費です。(2)取得費は、"購入時"と"売却時"の取引報告書の数値を元に、計算しなければなりません。では、取得費は、どうやって計算すればいいのでしょうか?

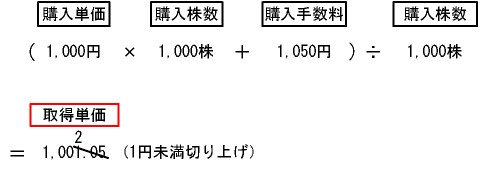

取得費の計算手順は、以下です。

| 1. | まず、取得単価を計算します。計算式は、「(購入単価×購入株数+購入手数料(税込))÷購入株数」です。そして、計算結果は、1円未満を切り上げます。 |

図:銘柄を一回だけ購入する場合の―取得単価計算例

- 同じ銘柄を複数回購入している場合の―取得費の計算は、少し複雑になります。詳しくは、こちら→同じ銘柄を複数回購入している場合の―取得費の計算方法

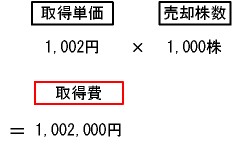

| 2. | 次に、1に売却株数をかけます。この計算結果が、取得費です。 |

図:取得費の計算例

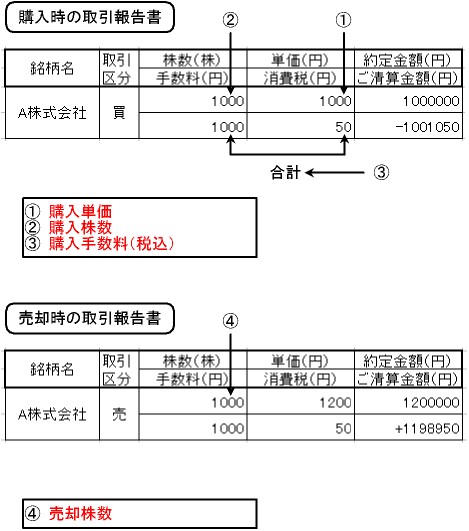

図:取得費の計算に使う―数値の記載場所

図:取得した数値を元に、譲渡損益を計算

この計算を取引ごとに行い、年間の譲渡損益を全て合計したものが、譲渡所得です。