「ドルコスト平均法とは?」で、ドルコスト平均法の利点は、投資対象の買値を安く安定させられることだ―と解説しました。

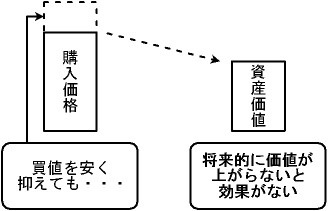

ただ、ドルコスト平均法で投資対象の買値を安く安定させたとしても、価値の上がる見込みのない(もしくは、価値が下がる)―投資対象では意味がありません。価値の上がらない投資対象では、ドルコスト平均法に意味がない理由は、(1)先ほど解説したように、ドルコスト平均法は、投資対象の買値を安く安定させますが、(2)投資対象の買値を安く安定させても、投資した対象の―価値が上がらなければ、資産価値は増えないからです。では、ドルコスト平均法の利点が有効になるには、何が必要なのでしょうか?

投資対象の価値が、将来的に上がることが必要です。投資対象の価値が上がることが必要な理由は、(1)投資対象への投資は、一般的にお金を増やすために実行しますが、(2)投資した対象の―価値が上がらなければ、お金は増えないからです。

図:ドルコスト平均法は、将来的に価値が下がる投資対象には効果がない