「ドルコスト平均法とは?」で、ドルコスト平均法とは、"定期的に決まった額を投資し続ける投資法"のことだと解説しました。

実際にドルコスト平均法をおこなう場合、給料の中から毎月一定額を投資する―といった方法が一般的です。

ただ、既にまとまった投資資金が、手元にある場合もあるでしょう。既にまとまった投資資金が、手元にある例としては、(1)今まで定期預金に預けていたが、投資を思い立った(2)ボーナスの運用を考えている―といったところでしょうか。では、既にまとまった投資資金がある場合、投資資金を分割(10回や20回など)して、毎月ドルコスト平均法をするべきでしょうか?

投資をすると決めたのなら、分割せず、全額を一度に投資した方がいいと―私は思います。投資を決めた場合に、まとまった資金を全額投資すべき理由は、以下です。

- ●投資しなかった待機資金が、遊んでしまうから

●ドルコスト平均法は、かならず投資額を抑えられるとは限らないから

投資しなかった待機資金が、遊んでしまうから

投資をすると決めたのなら、分割せず、全額を一度に投資した方がいいと―私は考えていることを解説してきました。

理由を2つ挙げましたが、"投資しなかった待機資金が、遊んでしまうから"から解説していきます。投資しなかった待機資金が、遊んでしまうとは、具体的にどういうことなのでしょうか?

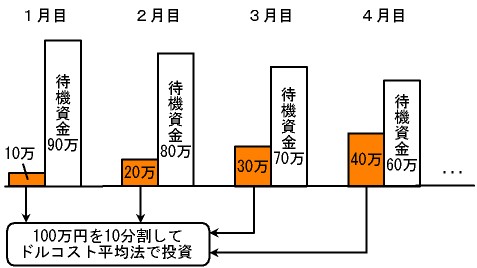

それは、分割してドルコスト平均法を実行すると、投資するつもりの投資資金の一部が、手元に残ってしまう―ということです。投資するつもりの投資資金が手元に残ると、投資対象から得られるはずの―利益が得られなくなってしまいます。なぜなら、(1)投資する場合、投資対象から期待リターンを得られますが、(2)投資しなかった投資資金(=待機資金)からは、当然、期待リターンは得られないからです。

図:まとまった資金を分割してドルコスト平均法をすると、投資資金が遊んでしまう

ドルコスト平均法は、かならず投資額を抑えられるとは限らないから

(1)分割してドルコスト平均法を実行すると、投資しなかった待機資金からの―利益が得られなくなってしまうため、(2)まとまった資金がある場合、全額を一度に投資した方がいいと―私は考えていることを解説しました。

ただ、ドルコスト平均法でかならず投資額が抑えられるのなら、少しの間、投資資金が遊んでしまったとしてもかまわないのではないか?と思われる方もいると思います。では、ドルコスト平均法を使えば、かならず投資額が抑えられるのでしょうか?

ドルコスト平均法を使っても、かならず投資額を抑えられるとは限りません。ドルコスト平均法が、かならずしも投資額を抑えられるとは限らない理由は、(1)ドルコスト平均法は、毎月一定額を投資しますが、(2)積み立てを始めてからずっと価格が上がり続けた場合、全額を一度に購入するよりも―購入単価が上がってしまうからです。

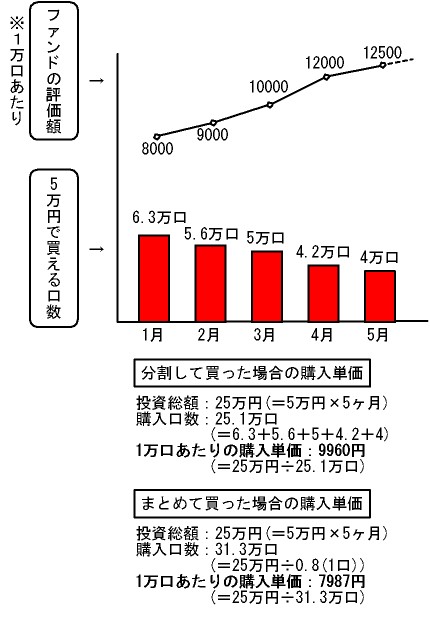

図:相場が上がり続けた場合、ドルコスト平均法を使用すると購入単価が上がってしまう