老後資金をつくるためには、毎月コツコツ積み立てることが必要です。毎月大きな額を積み立てることで、早期リタイアを狙うこともできます。

ただ、毎月大きな額を積み立てることで、若いときにしかできない貴重な体験を犠牲にしてしまう可能性があります。無理がある積立額にならないように、あらかじめシミュレーションをして、ゆるめの投資計画を立てましょう。

- 老後資金をつくるという目標達成のためには、毎月積み立てる必要がある

- 毎月大きな額を積み立てれば、早期リタイアすることもできる

- 毎月の積立額に無理があると、若いときにしかできない貴重な体験を犠牲にしてしまう可能性がある

- 若いときにしかできない貴重な体験を犠牲にしないように、投資しすぎないようにしよう

老後資金をつくるという目標達成のためには、毎月積み立てる必要がある

老後資金をつくるためには、毎月積み立てる必要があります。毎月積み立てる必要があるのは、老後に必要になる資金は大きいからです。老後に必要になる資金は人それぞれですが、3,000万円以上であることが多いです。3,000万円という老後資金は、毎月コツコツ積み立てて、さらに投資信託で運用することでやっとつくることができます。

毎月の積み立てを何十年と長く続けることで、毎月の積立額が少なくても、大きな額の老後資金をつくることができます。たとえば、老後資金の3,000万円を、期待リターン5%の投資信託で用意する場合を考えてみましょう。3,000万円を10年の積み立てで用意する場合は、毎月約20万円の積み立てが必要になります。一方、3,000万円を30年の積み立てで用意する場合は、毎月約4万円の積み立てですみます。

ただ、逆にいえば、毎月の積立額を非常に大きくすれば、早い段階で老後資金の用意を終わらせることもできる、ということです。老後資金の用意が終われば、それ以降は積み立てる必要はありません。

毎月大きな額を積み立てれば、早期リタイアすることもできる

生活を切り詰めて毎月大きな額を積み立てれば、40代で早期リタイアする、ということもできます。たとえば、22歳から、期待リターン5%で月に15万円を積み立てた場合、40歳時点で5,000万円もの資金をつくることができます。

しかし、早期リタイアをするには、少ない年数で老後資金の用意を終わらせなければなりません。普通は定年の60歳まで積み立てる時間がありますが、早期リタイアをするには、それよりも短い時間で積み立てを終わらせなければならないからです。

極端に少ない年数で老後資金の用意が終わるような目標立ててしまうと、毎月の積立額に無理が出てしまいます。先ほど解説したように、「10年で3,000万円」などという高い条件にしてしまうと、月に20万円以上積み立てなければならなくなる場合があります。

毎月の積立額に無理があると、若いときにしかできない貴重な体験を犠牲にしてしまう可能性がある

毎月の積立額に無理があると、月々の使えるお金が極端に減りすぎてしまいます。たとえば、月に10万円以上も積み立てると、自由に使えるお金はほとんど手元に残らないでしょう。

使えるお金が極端に減りすぎると、若いときにしかできない価値あるものにもお金を使えなくなってしまいます。若いときにしかできない価値あるものとは、親しい友人と週末遊びにでかけたり、たまに旅行に行ったりなどの体験です。これらのことは、家庭を持ち、子供ができた後ではなかなかできなくなります。

若いときにしかできない貴重な体験を犠牲にしないように、投資しすぎないようにシミュレーションしましょう。あらかじめシミュレーションすることで、無理のない投資額を見つけることができます。

若いときにしかできない貴重な体験を犠牲にしないように、投資しすぎないようにしよう

投資をしすぎないようにするには、今の投資計画で毎月どのくらい積み立てなければならないか、あらかじめシミュレーションしてみましょう。シミュレーション後に、毎月の投資額に無理がないか確認します。毎月の投資額に無理があれば、投資計画を作り直さなければなりません。

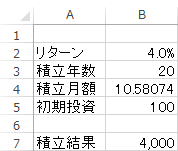

ここでは例として、高額の積み立てが必要になる場合の、投資計画をシミュレーションしてみましょう。投資計画は、「期待リターン:4%」・「投資期間:20年」・「目標金額:4,000万円」・「初期投資額:100万円」です。

シミュレーションの結果、毎月約11万円も積み立てる必要があることが分かりました。

積立額が多くなりすぎる大きな原因は、「投資期間を短くしすぎること」です。40代で何千万も用意して早期リタイアする、という目標を立てるのもいいと思います。ですが、犠牲になることも多いので、よく考えたほうがいいかもしれません。未来ばかりを見て、今をおろそかにしすぎないようにしましょう。