確定拠出年金(401k)の拠出金は、個人・企業のいずれか一方のみが拠出します。各確定拠出金年金タイプの拠出者は、以下です。個人型確定拠出年金は、個人が拠出額を決めて拠出します。企業型確定拠出年金は、会社が拠出額を決めて拠出します。

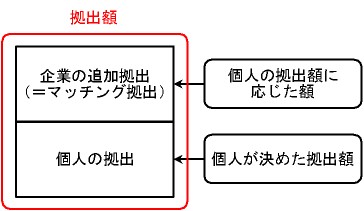

ただ、米国の確定拠出年金には、個人の拠出額に上乗せして、企業が追加拠出してくれる―仕組み(=マッチング拠出)があります。企業が追加して拠出してくれる額は、以下のようにして決められます。まず、個人が拠出額を決めます。そして、"その拠出額に応じた額"が、勤め先企業の拠出する額になります。では、日本の確定拠出年金には、マッチング拠出が認められているのでしょうか?

現在、認められていません。

※追記(2010/2/2)

2010年1月1日に、企業確定拠出年金が改善され、個人のマッチング拠出が可能になりました。したがって、現在は、企業の拠出金に追加して―個人も拠出できます(ただし、"企業の拠出額と同じ額が上限"かつ、"企業の拠出金と合わせて拠出限度額まで"―という制限あり)。

2010年1月1日に、企業確定拠出年金が改善され、個人のマッチング拠出が可能になりました。したがって、現在は、企業の拠出金に追加して―個人も拠出できます(ただし、"企業の拠出額と同じ額が上限"かつ、"企業の拠出金と合わせて拠出限度額まで"―という制限あり)。

図:米国の確定拠出年金のマッチング拠出