「貸株サービスを使って、貸株料収入をもらう」で、貸株サービスを利用すれば、貸株料が受け取れると解説しました。記事では、「貸株サービスとは、投資家が貸し出した株を、証券会社が運用して、その利益の一部を投資家に還元するサービスのことだ」―と解説しました。

そのため、貸株を実行すれば、株式に投資した際に受け取れる利益が、配当金の他にもう一つ増えることになります。

ただ、貸株を実行した場合、貸株した株式から得られる配当金が、配当相当額というものに変わってしまいます*。配当が、配当相当額に変わる理由は、(1)株式を保有していれば、配当金を受け取れますが、(2)株式を貸株した場合、株式を保有していないため、配当金を受け取れません。(3)その代わりに、貸株サービスを実行している証券会社から"配当相当額"が支払われる―からです。

この"配当相当額"と、"配当金"とでは、税金の扱いが異なることに注意が必要です。

* 松井証券の貸株は、貸株サービスの形態が異なるため、配当金の受け取りに変化はありません(配当金相当額にならない)。

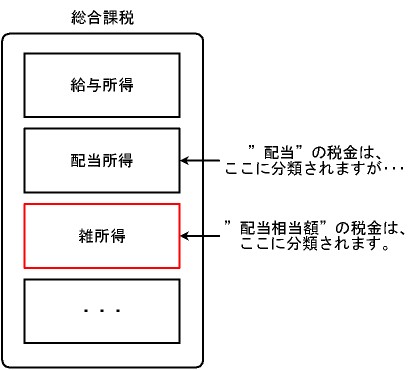

では、配当相当額の税金の分類は、どうなっているのでしょうか?

配当相当額は、雑所得になります。なお、配当金は、配当所得です。

ちなみに、株主優待自動取得サービスを利用すれば、配当金相当額ではなく、配当金として受け取れる場合もあります**。

** 配当金の権利確定日と、株主優待の権利確定日とが同じ場合など。

- わき道にそれますが、配当金相当額は雑所得であるため、配当控除が使えません。

図:配当金・配当相当額の税金の分類