ファンドオブファンズとは、投資信託を投資対象としたファンドのことです。

ファンドオブファンズで運用される場合、目論見書に、ファンドオブファンズと明記されています。

これから、ファンドオブファンズと通常のファンドとの相違点、ファンドオブファンズの利点・欠点、代表的なものについて解説していきます。

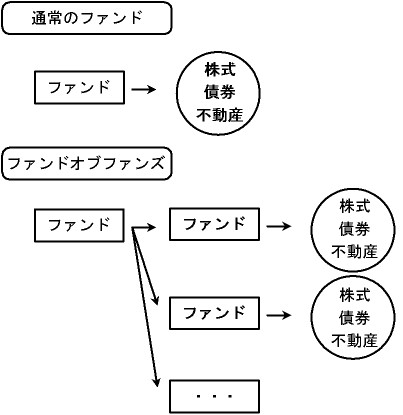

ファンドオブファンズと通常のファンドとの相違点

通常のファンドは、"株式や債券、不動産"に投資します。一方、ファンドオブファンズは、株式や債券、不動産に投資する"投資信託"に投資します。

各ファンドの投資対象の違い

ファンドオブファンズの利点・欠点

・利点

1.より大きな分散投資が行える。

すでに分散投資を行っている投資ファンドに、複数投資するため、非常に大きな分散投資効果が期待できます。

2.個人投資家が、投資できないような投資信託(=ヘッジファンド等)にも、間接的に投資できる。

"ヘッジファンド"とは、一般に募集される投資信託ではなく、一部の大口投資家や、機関投資家などのみ購入可能なファンドです。信用取引などを使い、相場が上昇局面でも下降局面でも、利益を出すことを狙います。最低購入価格は、1億円が一般的。

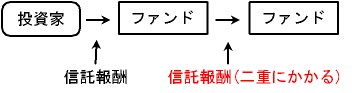

・欠点

手数料が二重にかかる。

"自分が投資したファンド"の信託手数料に加え、"自分が投資したファンドが、投資したファンド"の信託手数料がかかります。つまり、信託手数料が二重にかかってしまいます。

手数料が二重にかかる

ファンドオブファンズの代表的なもの

ファンドオブファンズには、投資するファンドの組み合わせによって、さまざまなものがあります。中でも代表的なものは、J-REIT(不動産物件に分散投資)への投資を行う、不動産投資信託です。

ファンドオブファンズとは、投資信託を投資対象としたファンドのことです。