確定拠出年金(401k)は、企業年金(確定給付年金*)に代わるものとして登場しました。それは、従来の確定給付年金が、企業を圧迫しているからです。企業を圧迫している理由は、(1)多くの従来型の確定給付年金では、受給者に支払うお金の―積立不足が発生していますが、(2)積立不足分は、企業が埋め合わせなければならないからです。

* 将来の受け取り額が、あらかじめ決まっている年金のこと。

ただ、従業員にとって導入の利点の少ないものなら、確定拠出年金(401k)は普及しないでしょう。なぜなら、確定拠出年金(401k)の導入には、(1)"労働組合"または、(2)"従業員の過半数を代表するもの"の同意が必要だからです。では、従業員にとっての確定拠出年金(401k)の利点は何でしょうか?

個人の年金積立を、国が支援してくれることです。具体的には、以下です。

- ●年金資金が、従業員個人に帰属する

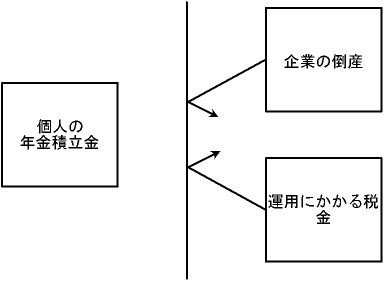

●年金資金が、税制優遇される

** 企業型の確定拠出年金(401k)の場合、勤続年数:3年未満で退職すると、運用で増えた分以外の―積立額が没収される場合があります。***

*** 参考:ボーナストラック:from ISIZE money 401kクイズ十本勝負

年金資金が、税制優遇される 税制優遇の内容は、以下です。まず、拠出額の税制優遇があります。拠出額は、全額所得控除されます。次に、運用時の税制優遇があります。運用時にかかる税金(配当課税・利子課税・譲渡益課税)は非課税です。最後に、給付時の税制優遇があります。確定拠出年金(401k)を一時金でもらう場合には、退職所得控除が適応されます。また、確定拠出年金(401k)を分割してもらう場合には、公的年金等控除が適応されます。

図:確定拠出年金(401k)への国の支援