個人型確定拠出年金は、文字通り、個人が加入する―確定拠出年金です。

ただ、個人が加入する―公的年金は、すでにあります。"国民年金"、または"国民年金+厚生年金"です。では、個人型確定拠出年金は、なんのためにあるのでしょうか?

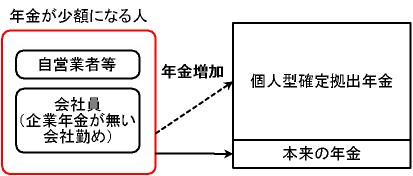

個人型確定拠出年金は、年金が少額になる方に、自分で年金を増額させる―道を開くためにあります。個人型確定拠出年金が、自分で年金を増額させる―道を開くと言える理由は、以下です。

- ●加入できるのは、自営業者等・企業年金が無い企業に勤める会社員

●掛け金を払うのは、個人

個人型確定拠出年金は、年金が少額になる方に、自分で年金を増額させる―道を開くものだと解説しました。

ただ、個人型確定拠出年金は、誰でも加入できるわけではありません。では、誰が加入できるのでしょうか?

個人型確定拠出年金に加入できるのは、"自営業者等"・"企業年金が無い企業に勤める会社員"だけです。*なぜなら、(1)個人型確定拠出年金は、年金が少額になる方が対象ですが、(2)自営業者等・企業年金が無い企業に勤める会社員は、企業年金がないため、年金が少額になるからです。

* ただし、国民年金の掛け金を支払っていない人には、個人型確定拠出年金の加入資格がない。国民年金の掛け金を支払っていない例としては、免除・滞納がある。

掛け金を払うのは、個人

個人型確定拠出年金に加入できるのは、"自営業者等"・"企業年金が無い企業に勤める会社員"だけだと解説してきました。

ただ、個人型確定拠出年金に加入できる人であれば、国や勤めている企業が、年金の掛け金を―自動的に支払ってくれるわけではありません。では、誰が、掛け金を支払うのでしょうか?

掛け金を払うのは、個人です。個人が、掛け金を支払うことのメリットは、加入・不加入を自分で決められることです。具体的には、以下です。(1)"加入すること"を、自分で決められます。さらに、掛け金も、自分で決められます。**(2)また、"加入しないこと"を、自分で決められます。

** 掛け金には、限度額が定められています。詳しくは、こちら→確定拠出年金(401k)の拠出限度額

図:個人型確定拠出年金は、年金が少額になる方に、自分で年金を増額させる―道を開く